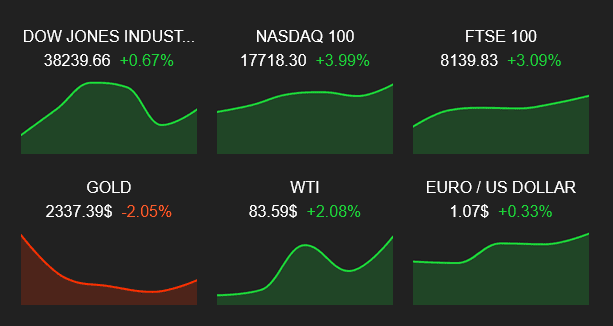

Ήταν μια ταραχώδης εβδομάδα για τις χρηματοπιστωτικές αγορές, διχασμένες μεταξύ της αύξησης του πληθωρισμού στις Ηνωμένες Πολιτείες, η οποία απομακρύνει περισσότερο την προοπτική μείωσης των επιτοκίων, και των μικτών τριμηνιαίων αποτελεσμάτων και στις δύο πλευρές του Ατλαντικού. Η μεταβλητότητα αυξήθηκε απότομα, αλλά στο τέλος οι δείκτες παρέμειναν σταθεροί, με τους τεχνολογικούς κολοσσούς να καθησυχάζουν και πάλι την αγορά. Αν και τα επιτόκια αναμένεται ευρέως να παραμείνουν αμετάβλητα την επόμενη εβδομάδα, η αγορά θα δώσει ιδιαίτερη προσοχή στα σχόλια του Jerome Powell.

Κερδισμένοι και χαμένοι της εβδομάδας

Κερδισμένοι

Darktrace (+28%): Η βρετανική εταιρεία κυβερνοασφάλειας αποδέχθηκε προσφορά εξαγοράς ύψους 5,32 δισ. δολαρίων από την αμερικανική εταιρεία ιδιωτικών κεφαλαίων Thoma Bravo, η οποία αντιπροσωπεύει premium 44% σε σχέση με τη μέση τιμή της μετοχής τους τελευταίους τρεις μήνες.

Anglo American (+24%): Ο εισηγμένος στο Λονδίνο μεταλλευτικός όμιλος έλαβε αυτή την εβδομάδα προσφορά εξαγοράς ύψους 38,8 δισ. δολαρίων από τον αυστραλιανό κολοσσό BHP, ο οποίος ήθελε να σχηματίσει τον κορυφαίο παραγωγό χαλκού στον κόσμο. Ο βρετανικός όμιλος θεώρησε την προσφορά υποτιμημένη και μη ελκυστική για τους μετόχους του και τελικά την απέρριψε.

Vertiv (+20%): Ο αμερικανικός προμηθευτής εξοπλισμού κέντρων δεδομένων των ΗΠΑ εκμεταλλεύεται τον ενθουσιασμό για την τεχνητή νοημοσύνη. Παρουσίασε σταθερά τριμηνιαία αποτελέσματα που ξεπέρασαν τις προσδοκίες, με τις πωλήσεις να αυξάνονται κατά 8% και τις παραγγελίες να αυξάνονται κατά 60%, χάρη στη σημαντική ανάπτυξη σε όλες τις περιοχές. Ως αποτέλεσμα, ο Όμιλος ανακοίνωσε την έναρξη προγράμματος επαναγοράς μετοχών και αύξησε τις προβλέψεις του για το εξάμηνο και το σύνολο του έτους.

Nordic Semiconductor (+30%), ASM International (+18%), Infineon Technologies (+9%), STMicroelectronics (+7%): Παρασυρμένοι σε αρνητικό έδαφος την περασμένη εβδομάδα από τις κακές επιδόσεις της TSMC της Ταϊβάν, οι Ευρωπαίοι παίκτες ημιαγωγών παίρνουν εκδίκηση. Τους έδωσαν ώθηση τα αποτελέσματα πάνω από τη συναίνεση από την Texas Instruments και μία από αυτές, την ASM International. Η νορβηγική εταιρεία Nordic Semiconductor ανακοίνωσε τριμηνιαία έσοδα μειωμένα κατά το ήμισυ, αλλά σύμφωνα με τις προβλέψεις.

Hasbro (+18%): Ο γίγαντας των παιχνιδιών ανακοίνωσε τριμηνιαίες πωλήσεις μειωμένες (-24%), κυρίως λόγω της πώλησης της θυγατρικής της eOne για το οπτικοακουστικό περιεχόμενο και της πτώσης στον τομέα των καταναλωτικών προϊόντων, αλλά πάνω από τις προσδοκίες. Το πρόγραμμα μείωσης του κόστους του Ομίλου απέδωσε καρπούς, με σημαντική βελτίωση της κερδοφορίας και λειτουργικό περιθώριο κέρδους σχεδόν 20%. Ενισχυμένος από τις επιδόσεις των άλλων τομέων πωλήσεών του, ο όμιλος επιβεβαίωσε τις προβλέψεις του για το σύνολο του έτους.

Tesla (+16%): Η Tesla δεν τα πηγαίνει καλύτερα, με τις πωλήσεις να βρίσκονται σε ελεύθερη πτώση (πτώση 9% το πρώτο τρίμηνο) και τα προβλήματα να συσσωρεύονται (δυσλειτουργίες και ανακλήσεις οχημάτων). Όμως η αυτοκινητοβιομηχανία ενθουσίασε τις αγορές υποσχόμενη να λανσάρει οχήματα χαμηλού κόστους το 2025 για να αντιστρέψει την τάση, δουλεύοντας πάνω στην αποτελεσματικότητα των γραμμών παραγωγής της. Αυτό ήταν το μόνο που χρειάστηκε για να σταματήσει η πτωτική πορεία της μετοχής.

First Citizens Bancshares (+15%): Η αμερικανική τράπεζα, η οποία απορρόφησε τον περιφερειακό δανειστή Silicon Valley Bank (SVB) μετά την κατάρρευσή του στις αρχές του 2023, αποκομίζει τα οφέλη αυτής της ενσωμάτωσης. Κατέγραψε καλύτερα του αναμενόμενου τριμηνιαία κέρδη, υπερδιπλασίασε τα έσοδα από τόκους και ανακοίνωσε μείωση των καθαρών δαπανών.

BeiGene (+15%): Καλά νέα για την εισηγμένη στις ΗΠΑ κινεζική βιοτεχνολογία ογκολογίας. Η Ευρωπαϊκή Επιτροπή ενέκρινε το φάρμακό της tislelizumab ως θεραπεία για τον μη μικροκυτταρικό καρκίνο του πνεύμονα σε τρεις ενδείξεις. Ο Όμιλος επιβεβαίωσε επίσης την αποτελεσματικότητα της θεραπείας Brukinsa, παρουσιάζοντας νέα δεδομένα σε ιατρική εκδήλωση αυτή την εβδομάδα.

Carrier Global Corporation (+12%): Ο ειδικός στον τομέα της θέρμανσης, του εξαερισμού και του κλιματισμού τα πάει καλά. Κατά το τελευταίο τρίμηνο, οι πωλήσεις αυξήθηκαν κατά 17%, τα προσαρμοσμένα λειτουργικά κέρδη κατά 44% και τα κέρδη ανά μετοχή κατά 19%. Η αγορά δεν τιμώρησε την ελαφρά προς τα κάτω αναθεώρηση των προβλέψεων για τις ετήσιες πωλήσεις του ομίλου (26 δισ. δολάρια έναντι 26,5 δισ. δολαρίων προηγουμένως), οι οποίες προβλέπουν μείωση της ζήτησης σε συνθήκες πληθωρισμού.

Χαμένοι

Hertz (-22%): Η εταιρεία ενοικίασης αυτοκινήτων συνεχίζει να πληρώνει την αποτυχία της στρατηγικής της για τα ηλεκτρικά οχήματα. Ανέφερε ισχνή αύξηση των πωλήσεων για το τρίμηνο (+2%) και ζημίες μεγαλύτερες του αναμενόμενου, που επιδεινώθηκαν από το υψηλότερο κόστος επισκευής του στόλου. Ανακοίνωσε την πρόθεσή της να πουλήσει άλλα 10. 000 ηλεκτρικά οχήματα, για συνολικά 300. 000 φέτος. Η μετοχή έχει υποχωρήσει κατά 55% από την 1η Ιανουαρίου και έφτασε σε ιστορικό χαμηλό αυτή την εβδομάδα.

JetBlue (-20%): Κακά νέα για την αμερικανική αεροπορική εταιρεία. Ανέφερε υψηλότερες καθαρές ζημίες και μείωση των λειτουργικών εσόδων κατά 5,1% για το προηγούμενο τρίμηνο και αναμένει μείωση των πωλήσεων για το επόμενο τρίμηνο (μεταξύ 6,5% και 10,5%) και για ολόκληρο το έτος. Ο Όμιλος υποφέρει από την πλεονάζουσα παραγωγική ικανότητα στη Λατινική Αμερική και, ως εκ τούτου, σχεδιάζει να περικόψει δρομολόγια στην Κολομβία και το Περού.

Old Dominion Freight line (-10,7%): Η Old Dominion Freight Line ιδρύθηκε το 1934, ξεκίνησε ως μια μέτρια οικογενειακή επιχείρηση και έχει εξελιχθεί σε έναν από τους μεγαλύτερους μεταφορείς εμπορευμάτων λιγότερο από φορτίο (LTL) στη Βόρεια Αμερική. Η εταιρεία ανακοίνωσε έσοδα ύψους 1,46 δισεκατομμυρίων δολαρίων, τα οποία ήταν χαμηλότερα από την εκτίμηση των αναλυτών για έσοδα ύψους 1,47 δισεκατομμυρίων δολαρίων.

Bristol-Myers Squibb (-9%): Ο φαρμακευτικός κολοσσός ανακοίνωσε αύξηση των τριμηνιαίων πωλήσεων κατά 5%, πάνω από τις προσδοκίες, αλλά δεν μπόρεσε να αντισταθμίσει τις δαπάνες που συνδέονται με τις εξαγορές των Karuna Therapeutics, RayzeBio και Mirati Therapeutics, οι οποίες οδήγησαν σε σημαντική αύξηση των δαπανών μάρκετινγκ, πωλήσεων και διοίκησης. Ο Όμιλος έχει επίσης μειώσει σημαντικά τις ετήσιες προβλέψεις του για τα προσαρμοσμένα κέρδη ανά μετοχή, προβλέποντας απώλειες από πατέντες.

Meta Platform (-8,5%): Ο τεχνολογικός γίγαντας σημείωσε πτώση μετά την έκθεση αποτελεσμάτων που τρόμαξε τους επενδυτές. Παρά το γεγονός ότι ξεπέρασε τις εκτιμήσεις για τα κέρδη και τα έσοδα, η Meta Platforms αύξησε τις συνολικές δαπάνες της για το 2024, με αποτέλεσμα οι μετοχές της να υποχωρήσουν περισσότερο από 15% κατά την προ-χρηματιστηριακή διαπραγμάτευση. Οι επενδυτές αναρωτιούνται αν η εταιρεία ξεκινάει ένα δαπανηρό, κακοδιαχειριζόμενο πρόγραμμα τεχνητής νοημοσύνης, παρόμοιο με αυτό που συνέβη με το Metaverse.

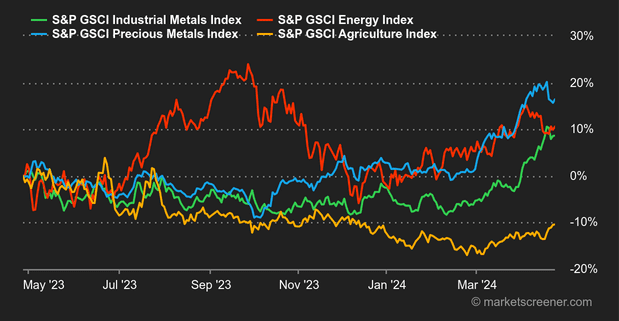

Εμπορεύματα

Τιμές. Ήταν λίγο σκληρό το ξύπνημα. Τις τελευταίες δύο εβδομάδες, οι δείκτες, ιδίως στις ΗΠΑ, έχουν αρχίσει να παγιώνουν κάποια από τα κέρδη που έχουν σημειώσει από τον Οκτώβριο του 2023. Οι κύριοι λόγοι είναι γνωστοί: ο επίμονος πληθωρισμός θολώνει την ορατότητα των πρώτων μειώσεων των επιτοκίων. Κάποια στιγμή, βέβαια, οι δείκτες έφτασαν στο σημείο αυτό. Και τα πρόσφατα στοιχεία δεν βοηθούν τα πράγματα. Ο πληθωρισμός του πρώτου τριμήνου ήταν αρκετά υψηλότερος από τις προσδοκίες στο +3,7% έναντι 3,4%, ενώ η αύξηση του ΑΕΠ περιορίστηκε στο +1,6% έναντι πρόβλεψης 2,5%. Από εκεί και πέρα είναι μόνο ένα μικρό βήμα για να αναζωπυρωθούν οι φόβοι του στασιμοπληθωρισμού. Ο εποχικά διορθωμένος δείκτης PCE Core για τον Μάρτιο ήταν ακόμη περισσότερο: διαμορφώθηκε στο +2,7%, έναντι +2,6% που αναμενόταν και 2,50% τον Φεβρουάριο. Δεν είναι αρκετό για να φτιάξει το κέφι των επενδυτών. Ακόμα κι έτσι, οι αποδόσεις των ομολόγων υποχώρησαν ελαφρώς μετά το στατιστικό στοιχείο, έχοντας φτάσει στο 4,73%. Ωστόσο, θα χρειαστούν περισσότερα από αυτό για να αντιστραφεί η τάση, η οποία παραμένει βραχυπρόθεσμα καλά προσανατολισμένη πάνω από το 4,43%.

Crypto. Τέταρτη συνεχόμενη εβδομάδα πτώσης για το bitcoin (BTC), το οποίο αδυνατεί να επιστρέψει στα υψηλά όλων των εποχών που έφτασε τον περασμένο Μάρτιο στα 73.800 δολάρια. Η τιμή του ψηφιακού νομίσματος βρίσκεται λίγο πάνω από τα 64.000 δολάρια, σημειώνοντας πτώση 1,6% από την αρχή της εβδομάδας. Η ευφορία που προκάλεσε το λανσάρισμα των Bitcoin Spot ETFs στις Ηνωμένες Πολιτείες φθίνει, με όλο και λιγότερες καθαρές εισροές στα κεφάλαια που προσφέρουν αυτά τα χρηματιστηριακά προϊόντα στις ΗΠΑ. Ο αιθέρας (ETH) ακολουθεί την ίδια τάση, σημειώνοντας πτώση 0,75% από τη Δευτέρα. Προς το παρόν, η αμερικανική Επιτροπή Κεφαλαιαγοράς (SEC) απορρίπτει όλες τις αιτήσεις από ταμεία για την εμπορία ενός Ethereum Spot ETF, προς μεγάλη απόγνωση των λάτρεις του δεύτερου κρυπτονομίσματος με τη μεγαλύτερη αξία στην αγορά.

Μακροοικονομικά

Ενέργεια: Το πετρέλαιο κατέγραψε μικρή εβδομαδιαία άνοδο αυτή την εβδομάδα, επιστρέφοντας στην άνοδο μετά από δύο εβδομάδες πτώσης. Οι επιχειρήσεις συμβιβάζονται με τις γεωπολιτικές εντάσεις και πιστεύουν ότι τα πρόσφατα γεγονότα μεταξύ Ιράν και Ισραήλ έχουν τελειώσει. Άλλοι καταλύτες αναλαμβάνουν τη σκυτάλη, κυρίως η νομισματική πολιτική της Fed. Η απειλή υψηλότερων επιτοκίων για μεγάλο χρονικό διάστημα επιβαρύνει το πετρέλαιο. Εν τω μεταξύ, τα τελευταία στοιχεία για τον πληθωρισμό στις ΗΠΑ, ο δείκτης PCE, σύμφωνα με τις προσδοκίες των οικονομολόγων, αμβλύνει κάπως αυτόν τον κίνδυνο. Όσον αφορά τις τιμές, το αργό τύπου Brent διαπραγματεύεται υψηλότερα στα 88,50 δολάρια, ενώ το WTI διαπραγματεύεται στα 84 δολάρια.

Μέταλλα: Ο χαλκός παραμένει σε ανοδική πορεία στο Λονδίνο, όπου διαπραγματεύεται γύρω στα 9865 USD (τιμή spot). Αυτή η ισχυρή δυναμική οφείλεται εν μέρει στην αποδυνάμωση του δολαρίου και εν μέρει στις λιγότερο ρόδινες προοπτικές για την προσφορά. Η Χιλή, ένα από τα βαριά χαρτιά στην παραγωγή χαλκού, αναθεώρησε προς τα κάτω τις προοπτικές της για την αύξηση της παραγωγής φέτος. Η εθνική της παραγωγή αναμένεται να φθάσει τους 5,51 εκατομμύρια τόνους, σε σύγκριση με την προηγούμενη εκτίμηση των 5,63 εκατομμυρίων τόνων. Η Anglo American απέρριψε προσφορά εξαγοράς από τον αντίπαλο όμιλο BHP Group, μια αποτυχημένη προσπάθεια συγκέντρωσης του κλάδου. Στα πολύτιμα μέταλλα, η ουγγιά χρυσού πήρε ανάσα και έχασε έδαφος στα 2. 340 δολάρια.

Αγροτικά προϊόντα: Η τιμή του σιταριού ανέκαμψε στο Σικάγο από τα 570 στα 640 δολάρια μέσα σε μία εβδομάδα (για το συμβόλαιο του Ιουλίου 2024). Η τελευταία έκθεση του Υπουργείου Γεωργίας των ΗΠΑ (USDA) είναι μάλλον μικτή για τη συγκεκριμένη καλλιέργεια, υποδεικνύοντας τόσο μια επιβράδυνση των αμερικανικών εξαγωγών σιταριού όσο και μια επιδείνωση των συνθηκών της καλλιέργειας. Το καλαμπόκι σημείωσε επίσης άνοδο, αλλά κατά 450 σεντς ανά μπούσελ.

Η κρίσιμη εβδομάδα μεταξύ Απριλίου και Μαΐου θα σημαδευτεί από μερικές αργίες εδώ και εκεί, καθώς και από μια σειρά ενδείξεων που αποσκοπούν στην αποκάλυψη του μυστηρίου της νομισματικής πολιτικής. Η πρώτη εκτίμηση του ευρωπαϊκού πληθωρισμού για τον Απρίλιο θα είναι διαθέσιμη την Τρίτη. Στις Ηνωμένες Πολιτείες, το ποσοστό ανεργίας του Μαρτίου θα ανακοινωθεί την Παρασκευή, αλλά είναι η απόφαση της Fed την Τετάρτη που θα προσελκύσει όλη την προσοχή. Η κεντρική τράπεζα των ΗΠΑ δεν θα αλλάξει τα επιτόκια της, αλλά τα σχόλιά της θα είναι αναμφίβολα από τα πιο σημαντικά της χρονιάς, δεδομένων των σημερινών φόβων των επενδυτών για τη νομισματική πολιτική. Η ατζέντα των δημοσιεύσεων θα συνεχίσει να είναι άφθονη με τις Apple, Amazon, Eli Lilly, AMD, Coca-Cola, McDonald’s και Pfizer στις ΗΠΑ. Και Novo Nordisk, HSBC, AXA, Stellantis, GSK και Shell στην Ευρώπη. Σας εύχομαι ένα υπέροχο Σαββατοκύριακο.

πηγή:www.marketscreener.com

το μέρισμα από τη χρήση 2023 – Καταβολή την 21η Μαΐου")