Σε πλήρη εξέλιξη βρίσκεται η περίοδος ανακοίνωσης των οικονομικών αποτελεσμάτων των εισηγμένων εταιρειών, με αρκετές από αυτές να παρουσιάζουν μεγάλο ενδιαφέρον μιας και οι μετοχές τους με τις αποδόσεις τους προσέλκυσαν τα επενδυτικά βλέμματα το τελευταίο χρονικό διάστημα. Μία από αυτές είναι και η ΕΒΡΟΦΑΡΜΑ η μετοχή της οποίας από τις αρχές του έτους ενισχύεται κατά 51,67%.

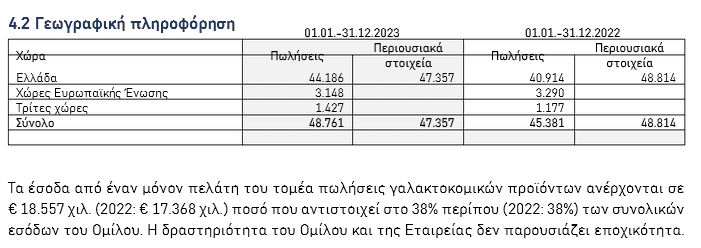

Η ΕΒΡΟΦΑΡΜΑ δημοσίευσε τα οικονομικά της αποτελέσματα την Παρασκευή 29 Μαρτίου, σύμφωνα με τα οποία ο ενοποιημένος κύκλος εργασιών ανήλθε σε 48.761 χιλ. ευρώ έναντι 45.381 χιλ. ευρώ παρουσιάζοντας αύξηση 7,4%, ενώ ο εταιρικός κύκλος εργασιών ανήλθε σε 40.799 χιλ. ευρώ έναντι 37.359 χιλ. ευρώ της προηγούμενης χρήσης παρουσιάζοντας αύξηση 9,2%.

Τα κέρδη προ φόρων τόκων και αποσβέσεων (EBITDA) ανήλθαν σε 5.246 χιλ. ευρώ(προσαρμοσμένο εκτός προβλέψεων ανέρχεται σε 5.546 χιλ. ευρώ) έναντι 3.595 χιλ. ευρώ της προηγούμενης χρήσης αυξημένο κατά 46% για τον Όμιλο και 3.504 χιλ. ευρώ έναντι 1.944 χιλ. ευρώ της προηγούμενης χρήσης αυξημένο κατά 80% για την Εταιρεία.

Τα ενοποιημένα αποτελέσματα προ φόρων ανήλθαν στο ποσό των 2.707 χιλ. ευρώ κέρδη παρουσιάζοντας αύξηση 78% σε σχέση με την προηγούμενη χρήση όπου το αντίστοιχο ποσό ήταν 1.522 χιλ. ευρώ κέρδη. Αντίστοιχα, τα αποτελέσματα προ φόρων της Εταιρείας ανήλθαν σε 2.375 χιλ. ευρώ κέρδη αυξημένα σε σχέση με τη συγκριτική περίοδο όπου το αντίστοιχο ποσό ήταν 246 χιλ. ευρώ κέρδη.

Το ενοποιημένο αποτέλεσμα μετά φόρων ανήλθε σε κέρδη 2.202 χιλ. ευρώ έναντι 1.419 χιλ. ευρώ της προηγούμενης χρήσης αυξημένο κατά 55% και το εταιρικό σε κέρδη 2.133 χιλ. ευρώ έναντι 254 χιλ., ευρώ αντίστοιχα.

Σημαντικό ρόλο στην αύξηση των πωλήσεων διετέλεσε η περαιτέρω επέκταση της Εταιρείας στις ξένες αγορές, καθώς και η αύξηση στην παραγωγή του στραγγιστού γιαουρτιού και της φέτας ΠΟΠ.

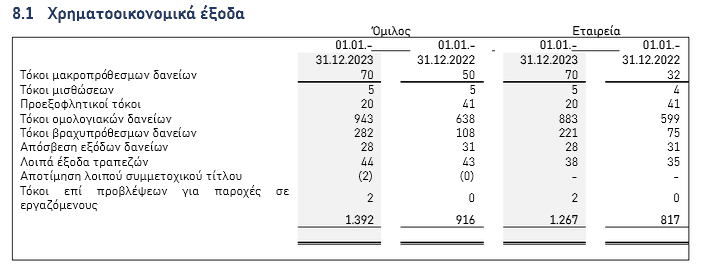

Τα χρηματοοικονομικά έξοδα διαμορφώθηκαν το 2023 στα 1.39 εκατ. ευρώ από -916.000 ευρώ το 2022.

Το Διοικητικό Συμβούλιο της Εταιρείας λαμβάνοντας υπόψη τα αποτελέσματα της χρήσης 2023 και τις διατάξεις των άρθρων 158 έως 161 του Ν 4548/2028, αποφάσισε να προτείνει στην επόμενη Τακτική Γενική Συνέλευση των Μετόχων, την έγκριση διανομής μικτού μερίσματος 0,05 ευρώ ανά μετοχή, με την μερισματική απόδοση να ανέρχεται στο 2,74% (καθαρή 2,6%).

Η εταιρεία, έχοντας καθετοποιημένη παραγωγή, εξαγωγικό προσανατολισμό και ευρύ προϊοντικό μείγμα, βρίσκεται σε θέση να προσαρμοστεί στα νέα δεδομένα και να αξιοποιήσει κάθε τυχόν μελλοντική ευκαιρία με σκοπό την περεταίρω βελτίωση των οικονομικών της μεγεθών.

Στρατηγικός στόχος της διοίκησης του ομίλου παραμένει η παραγωγή υψηλής ποιότητας ιδιοπαραγόμενου αγελαδινού γάλακτος και η διάθεση στον τελικό καταναλωτή ανώτερης ποιότητας γαλακτοκομικών και τυροκομικών προϊόντων. Προς την κατεύθυνση αυτή, εντός του 2024, αναμένεται σημαντική αύξηση των εξαγωγών, όχι μόνο σε χώρες της Ευρώπης αλλά και σε τρίτες χώρες. Ταυτόχρονα, θα ξεκινήσει νέο επενδυτικό πλάνο με στόχο την αύξηση της παραγωγικότητας και την περαιτέρω βελτίωση του κόστους παραγωγής. Τέλος, θα συνεχιστούν οι επενδύσεις στον ψηφιακό μετασχηματισμό με στόχο την αύξηση της ανταγωνιστικότητας και την βελτίωση λήψης αποφάσεων.

Όπως προκύπτει από τα οικονομικά αποτελέσματα για την χρήση του 2023, η μετοχή αποτιμάται στα 24,88 εκατ. ευρώ, έχοντας P/E 11,30 (κλείσιμο 28/) και P/BV 1,53.

Το EV/EBITDA διαμορφώνεται στο 8,34 και το EV/Sales στο 0,90, με τον δεύτερο δείκτη να υποδηλώνει ότι οι επενδυτές δεν θεωρούν ότι οι μελλοντικές προοπτικές των πωλήσεων θα είναι ιδιαίτερα ελκυστικές, κάτι όμως που μένει να δούμε στα επόμενα τρίμηνα, μιας και οι εκτιμήσεις της διοίκησης (όπως είδαμε παραπάνω) είναι εντός του 2024 η σημαντική αύξηση των εξαγωγών.

Ο αριθμοδείκτης ROE διαμορφώθηκε στο +13,57% και ο αριθμοδείκτης ROA στο +4,65%, με το Free Cash Flow Yield να διαμορφώνεται στο 2,76%, και τον Συντελεστή Μόχλευσης στο 53,77%.

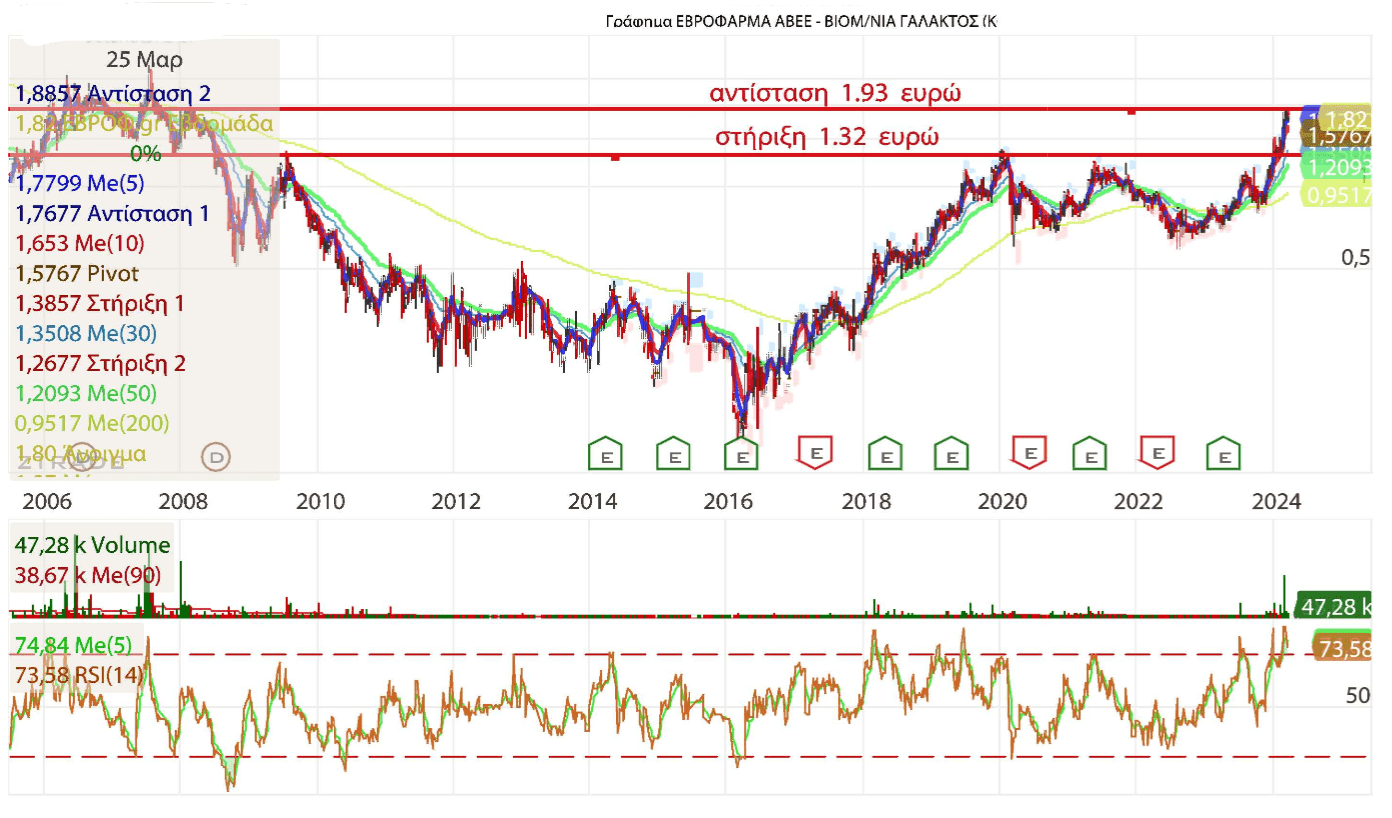

Η τεχνική εικόνα της μετοχής

Η μετοχή διατηρεί την μακροπρόθεσμη ανοδική της τάση, καθώς και το σήμα αγοράς, με την αντίσταση να βρίσκεται στα 1,93 ευρώ και την στήριξη στα 1,32 ευρώ, με τις εκροές στην μετοχή να σημειώνουν αύξηση.

Απόδοση μηνός +8,98%

Απόδοση 3μηνου +51,67%

Απόδοση 6μηνου +90,58%

Απόδοση από 1/1 +51,67%

Απόδοση 52 εβδομάδων +139,47%

Μέγιστη τιμή 52 εβδ. 1,94 ευρώ

Ελάχιστη τιμή 52 εβδ. 0,705 ευρώ

Ιδία Κεφάλαια: 16,22 εκατ. ευρώ (οικονομικά στοιχεία χρήσης α΄ εξαμήνου 2023)

BV 1,19

P/BV 1,53

P/Ettm 11,30

EV/EBITDA* 8,34

EV/Sales 0,90

Καθαρός Δανεισμός/EBITDA* 3,60 (σε 12μηνη βάση)

Ελεύθερες ταμειακές ροές: 686.000 ευρώ την οικονομική χρήση του α΄ εξαμήνου του 2023, από 682.000 ευρώ την αντίστοιχη περίοδο του 2022.

Ξένα/Ιδία 1,92

ROE +13,57%

Δείκτης Φερεγγυότητας* 34,75%

Συντελεστής Μόχλευσης* 53,77%

FCF Yield* 2,76%

Κεφαλαιοποίηση: 24,88 εκατ. ευρώ

Συμπέρασμα

Ικανοποιητικά ήταν τα οικονομικά αποτελέσματα της ΕΒΡΟΦΑΡΜΑ για την χρήση του 2023, αναμένοντας στα επόμενα τρίμηνα αύξηση των εξαγωγών, περαιτέρω μείωση του δανεισμού, μείωση των χρηματοοικονομικών εξόδων, και αύξηση στις ελεύθερες ταμειακές ροές.

*ROA: Η απόδοση περιουσιακών στοιχείων (ROA) μετρά πόσο αποτελεσματική είναι η διοίκηση μιας εταιρείας στη δημιουργία κέρδους από τα συνολικά περιουσιακά της στοιχεία στον ισολογισμό της. Το ROA εμφανίζεται ως ποσοστό και όσο μεγαλύτερος είναι ο αριθμός, τόσο πιο αποτελεσματική είναι η διοίκηση μιας εταιρείας στη διαχείριση του ισολογισμού της για τη δημιουργία κερδών.

*Δείκτης Φερεγγυότητας είναι η ικανότητα μιας εταιρείας να μπορεί να ανταπεξέλθει στις οικονομικές της υποχρεώσεις, κυρίως σε μακροχρόνιο ορίζοντα. Όσο μεγαλύτερος ο εν λόγω δείκτης, τόσο περισσότερο μπορεί να ανταποκριθεί στις υποχρεώσεις της η εταιρεία.

*EV/EBITDA: Ο εν λόγω αριθμοδείκτης χρησιμοποιείται για τον προσδιορισμό της αξίας μιας εταιρείας με βάση τα EBITDA (κέρδη προ φόρων, τόκων, και αποσβέσεων). Όσο υψηλότερος είναι ο αριθμοδείκτης EV/EBITDA τόσο υπερτιμημένη μπορεί να θεωρηθεί μια εταιρεία, ενώ όσο χαμηλότερος τόσο υποτιμημένη (κάτω του 8x).

*EV/Sales: Ο εν λόγω αριθμοδείκτης αποτυπώνει την αξία μιας επιχείρησης με βάση τις πωλήσεις της. Όσο χαμηλότερος είναι ο συγκεκριμένος αριθμοδείκτης τόσο πιο υποτιμημένη θεωρείται η εταιρεία. Ένας υψηλός δείκτης EV/Sales, μπορεί να σημαίνει ότι οι επενδυτές πιστεύουν ότι οι μελλοντικές πωλήσεις θα αυξηθούν σημαντικά, ενώ ένας χαμηλός δείκτης EV/Sales ότι οι μελλοντικές προοπτικές των πωλήσεων δεν είναι ιδιαίτερα ελκυστικές. Συνήθως ο αριθμοδείκτης EV/Sales κινείται μεταξύ του 1x και του 3x.

*Καθαρός Δανεισμός/EBITDA: Ο εν λόγω αριθμοδείκτης δείχνει πόσα χρόνια θα χρειαζόταν μια εταιρεία να αποπληρώσει το χρέος της εάν το καθαρό χρέος και το EBITDA διατηρούνταν σταθερά. Επίσης, λαμβάνει υπόψιν την ικανότητα μιας εταιρείας να μειώσει το χρέος της, Ο συγκεκριμένος αριθμοδείκτης, συνήθως όταν είναι υψηλότερος του 4 αποτελεί προειδοποίηση, κι αυτό διότι μια εταιρεία είναι λιγότερο πιθανό να είναι σε θέση να διαχειριστεί το χρέος της, και συνεπώς λιγότερο πιθανό να αναλάβει επιπλέον χρέος που απαιτείται για την ανάπτυξη της.

*Συντελεστής Μόχλευσης: Καθαρός Δανεισμός (συμπεριλαμβανομένου των μισθώσεων)/Συνολικά Απασχολούμενα Κεφάλαια (Καθαρός Δανεισμός + Ιδία Κεφάλαια).

*FCF Yield: Όσο χαμηλότερος είναι ο συγκεκριμένος αριθμοδείκτης, τόσο λιγότερο ελκυστική είναι η μετοχή μιας εταιρείας, διότι οι επενδυτές βάζουν χρήματα στην εταιρεία αλλά δεν λαμβάνουν πολύ καλή απόδοση ως αντάλλαγμα. Αντίθετα, όσο υψηλότερος είναι ο συγκεκριμένος αριθμοδείκτης, τόσο πιο ελκυστική είναι η μετοχή μιας εταιρείας, καθώς αυτή δημιουργεί αρκετά μετρητά ώστε να ικανοποιήσει εύκολα το χρέος της, όπως κι άλλες υποχρεώσεις της, συμπεριλαμβανομένου και την πληρωμή μερισμάτων.

Θεόδωρος Σεμερτζίδης, CEFA

Τα παραπάνω εκφράζουν προσωπικές απόψεις, και σε καμία περίπτωση δεν αποτελούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε κινητής αξίας.