Δύο σενάρια στα οποία ο πρώην πρόεδρος των ΗΠΑ Ντόναλντ Τραμπ επιστρέφει στον Λευκό Οίκο στις εκλογές του 2024 δείχνουν ότι το παγκόσμιο ΑΕΠ δέχεται μεσοπρόθεσμο “χτύπημα” 0,2% έως 1,3%, μετά από κάποια βραχυπρόθεσμα κέρδη, όπως σημειώνει η Oxford Economics.

- Σε ένα σενάριο “περιορισμένου Τραμπ”, ή “Limited Trump”, ο παγκόσμιος αντίκτυπος είναι σχετικά ήπιος. Η χαλαρότερη δημοσιονομική πολιτική των ΗΠΑ οδηγεί αρχικά την παγκόσμια ανάπτυξη σε υψηλότερα επίπεδα προτού οι επιπτώσεις των υψηλότερων δασμών και της επιβράδυνσης της ανάπτυξης των ΗΠΑ ρίξουν το παγκόσμιο ΑΕΠ προς τα κάτω.

Σε ένα σενάριο “φουλ επίθεσης Τραμπ” ή “Full-blown Trump”, οι παγκόσμιες επιπτώσεις είναι πιο σοβαρές λόγω του συνδυασμού απότομων αυξήσεων του προστατευτισμού, υψηλότερων επιτοκίων, χαμηλότερων τιμών των εμπορευμάτων και ασθενέστερης οικονομίας των ΗΠΑ.

-Χαλαρότερη δημοσιονομική πολιτική των ΗΠΑ με τη μορφή εκτεταμένων περικοπών φόρων φυσικών προσώπων και υψηλότερων δαπανών σε ορισμένους τομείς που αντισταθμίζονται εν μέρει από χαμηλότερες δαπάνες σε άλλους. Ο δείκτης χρέους προς ΑΕΠ των ΗΠΑ είναι 4,5 ποσοστιαίες μονάδες υψηλότερος έως το 2033.

-Από το 2026, δασμοί 25% στην Κίνα και την ΕΕ στοχεύουν στους τομείς μετάλλων και αυτοκινήτων με περαιτέρω δασμούς στα κινεζικά χημικά και ηλεκτρονικά/μηχανήματα. Αντίποινα από την ΕΕ και την Κίνα.

-Μειωμένη μετανάστευση κατά 30% περίπου σε σχέση με την αρχική τιμή.

Οι υποθέσεις και οι επιπτώσεις υπό το “Full-blown Trump”:

-Πρόσθετες φορολογικές περικοπές, συμπεριλαμβανομένων χαμηλότερων εταιρικών φόρων και ακόμη υψηλότερων δαπανών, οδηγούν τον δείκτη χρέους προς ΑΕΠ των ΗΠΑ υψηλότερα κατά 1,5 ποσοστιαίες μονάδες το 2028, αλλά η ομοσπονδιακή κυβέρνηση κερδίζει σημαντικά έσοδα από δασμούς, τα οποία τελικά μειώνουν τον δείκτη χρέους κατά 2,2 ποσοστιαίες μονάδες έως το 2033.

-Συνολικοί δασμοί 60% στην Κίνα και 10% σε άλλους σημαντικούς εμπορικούς εταίρους, που τίθενται σταδιακά το 2026 και το 2027. Μερικά αντίποινα από την Κίνα με δασμούς 40% στα αμερικανικά αγαθά συν τον περιορισμό του τουρισμού στις ΗΠΑ. Πλήρεις δασμολογικά αντίποινα από άλλους εμπορικούς εταίρους.

-Μια εφάπαξ υποτίμηση του κινεζικού νομίσματος κατά περίπου 10% έναντι του δολαρίου το 2026.

-Βαθύτερες μειώσεις τη μετανάστευση της τάξης του 50% σε σχέση με το βασικό σενάριο.

Αυτές οι αλλαγές πολιτικής οδηγούν σε ποικίλα αποτελέσματα, όπως επισημαίνει η Oxford Economics, συμπεριλαμβανομένου του υψηλότερου πληθωρισμού και των επιτοκίων των ΗΠΑ, και υψηλότερου βραχυπρόθεσμου ΑΕΠ των ΗΠΑ, το οποίο δίνει τη θέση του σε χαμηλότερη παραγωγή μεσοπρόθεσμα έως μακροπρόθεσμα. Έχουν επίσης σημαντικές παγκόσμιες επιδράσεις λόγω του ότι οι ΗΠΑ αποτελούν μεγάλο μέρος της παγκόσμιας οικονομίας, μέσω επιπτώσεων στο παγκόσμιο εμπόριο και μέσω χρηματοπιστωτικών καναλιών, συμπεριλαμβανομένων των υψηλότερων παγκόσμιων επιτοκίων και των χαμηλότερων τιμών των εμπορευμάτων.

EΛΕΥΘΕΡΙΑ ΚΟΥΡΤΑΛΗ @ capital.gr

Οικονομικές επιπτώσεις των δύο σεναρίων Τραμπ

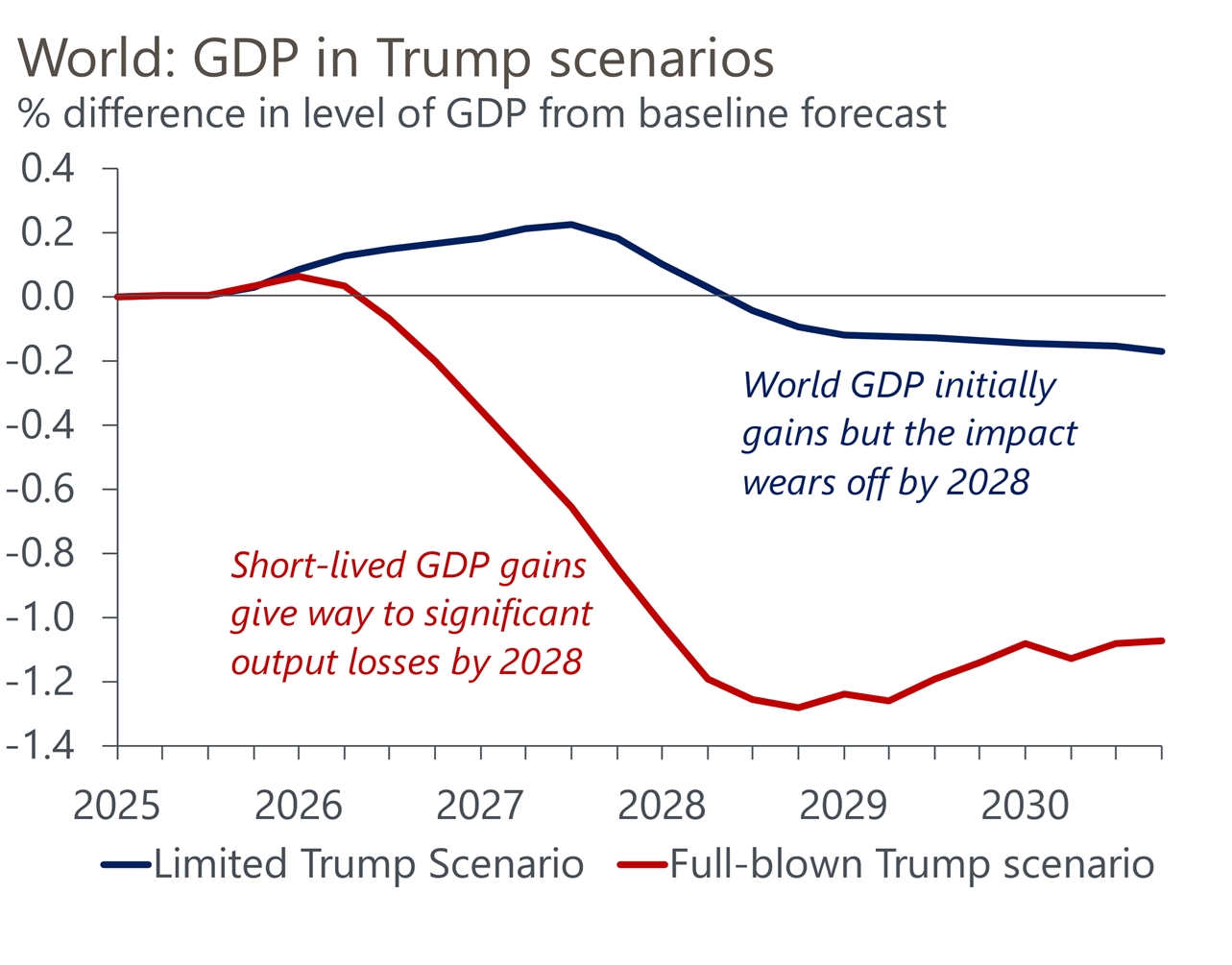

Και στα δύο σενάρια, οι πολιτικές που ενισχύουν την ανάπτυξη τείνουν να είναι πιο εμπροσθοβαρείς από τις πολιτικές που είναι πιο αρνητικές. Οι επιπτώσεις των δύο σεναρίων της Oxford Economics στο παγκόσμιο ΑΕΠ συνοψίζονται παρακάτω:

Οι παγκόσμιες επιπτώσεις είναι ήπιες στο σενάριο “περιορισμένου Τραμπ”

-Στο “περιορισμένο” σενάριο, το παγκόσμιο ΑΕΠ αρχικά αυξάνεται κατά περίπου 0,2% έως το 2027, κυρίως χάρη στην τόνωση από τη δημοσιονομική πολιτική των ΗΠΑ. Αυτός ο θετικός αντίκτυπος στη συνέχεια εξασθενεί και η παγκόσμια παραγωγή είναι 0,2% χαμηλότερη έως το 2030.

Σημαντικές απώλειες παγκόσμιας παραγωγής στο “πλήρες” σενάριο Τραμπ

-Στο “πλήρες” σενάριο Τραμπ, το παγκόσμιο ΑΕΠ και πάλι αρχικά αυξάνεται ελαφρώς, αλλά το αποτέλεσμα είναι βραχύβιο. Μέχρι το 2028 το παγκόσμιο ΑΕΠ είναι 1,3% χαμηλότερο που αποτελεί ένα σημαντικό “χτύπημα” για την οικονομία διεθνώς.

Σε ατομικό επίπεδο οικονομίας και σε περιφερειακό επίπεδο, οι βασικές επιπτώσεις είναι:

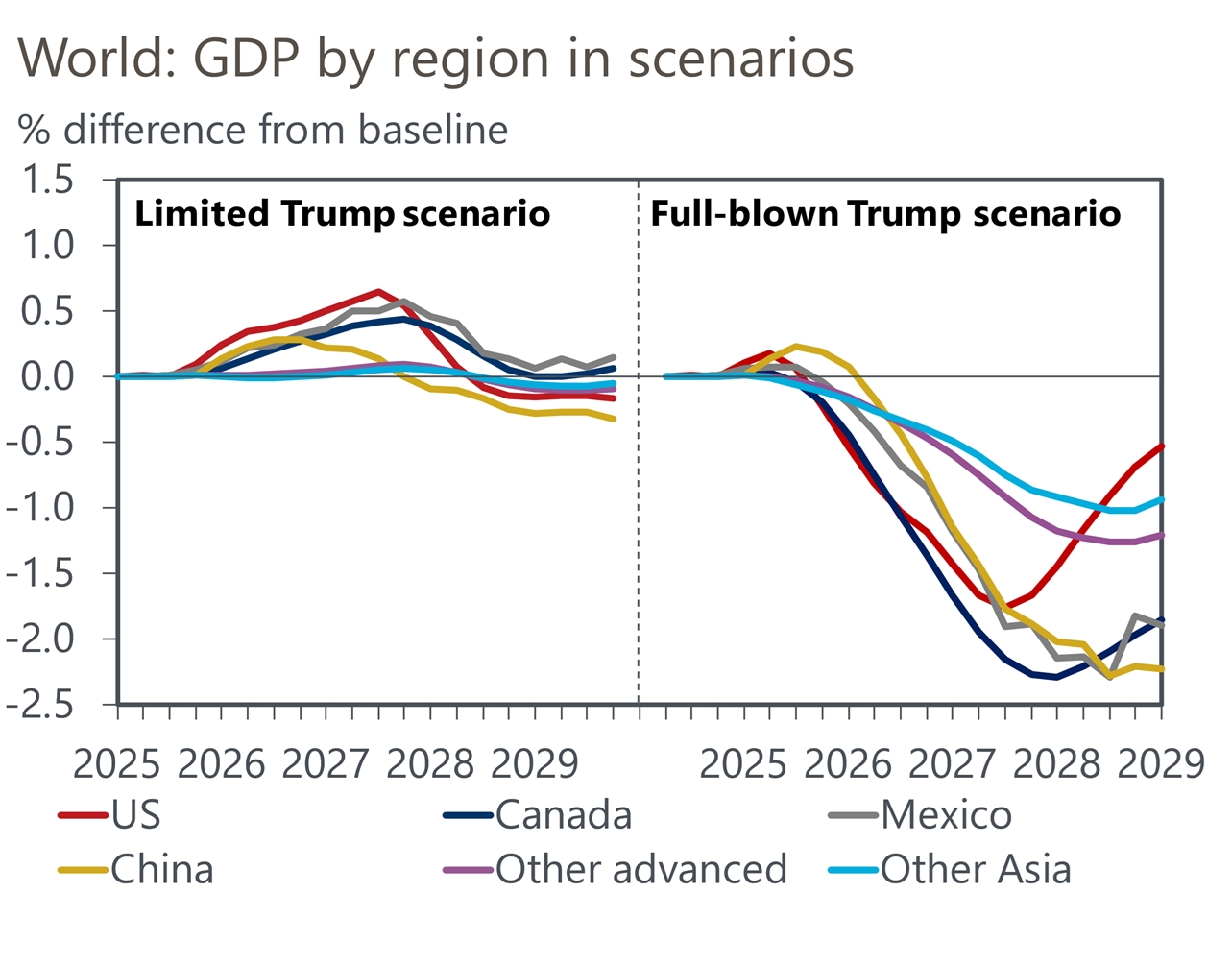

Η Κίνα είναι ο κύριος χαμένος στο σενάριο του “περιορισμένου Τραμπ”

Οι χειρότερα πληγείσες οικονομίες υφίστανται απώλειες 2% στο ΑΕΠ στο “πλήρες” σενάριο

Στο “πλήρες” σενάριο, οι οικονομίες που έχουν πληγεί περισσότερο, όπως η Κίνα, ορισμένες άλλες ασιατικές χώρες με στενούς εμπορικούς δεσμούς με την Κίνα και οι οικονομίες της NAFTA, βλέπουν αρκετά μεγάλες απώλειες ΑΕΠ της τάξης του 2%. Αυτές οι επιπτώσεις αρχίζουν να μετριάζονται καθώς ορισμένες από τις αρνητικές επιπτώσεις στο ΑΕΠ στις ΗΠΑ εξασθενούν από το 2028.

Η Ευρώπη και ορισμένες αναδυόμενες αγορές επηρεάζονται λιγότερο στο “πλήρες” σενάριο

Οι μέγιστες αρνητικές επιπτώσεις στο ΑΕΠ είναι γενικά μικρότερες στο “πλήρες” σενάριο για την Ευρώπη, στις μη ασιατικές αναδυόμενες οικονομίες και σε οικονομίες όπως η Ινδία που είναι λιγότερο ανοιχτές και επηρεάζονται λιγότερο από τις αλλαγές στις παγκόσμιες χρηματοοικονομικές συνθήκες.

Οι βασικοί παράγοντες που επηρεάζουν την παγκόσμια οικονομία στα δύο σενάρια

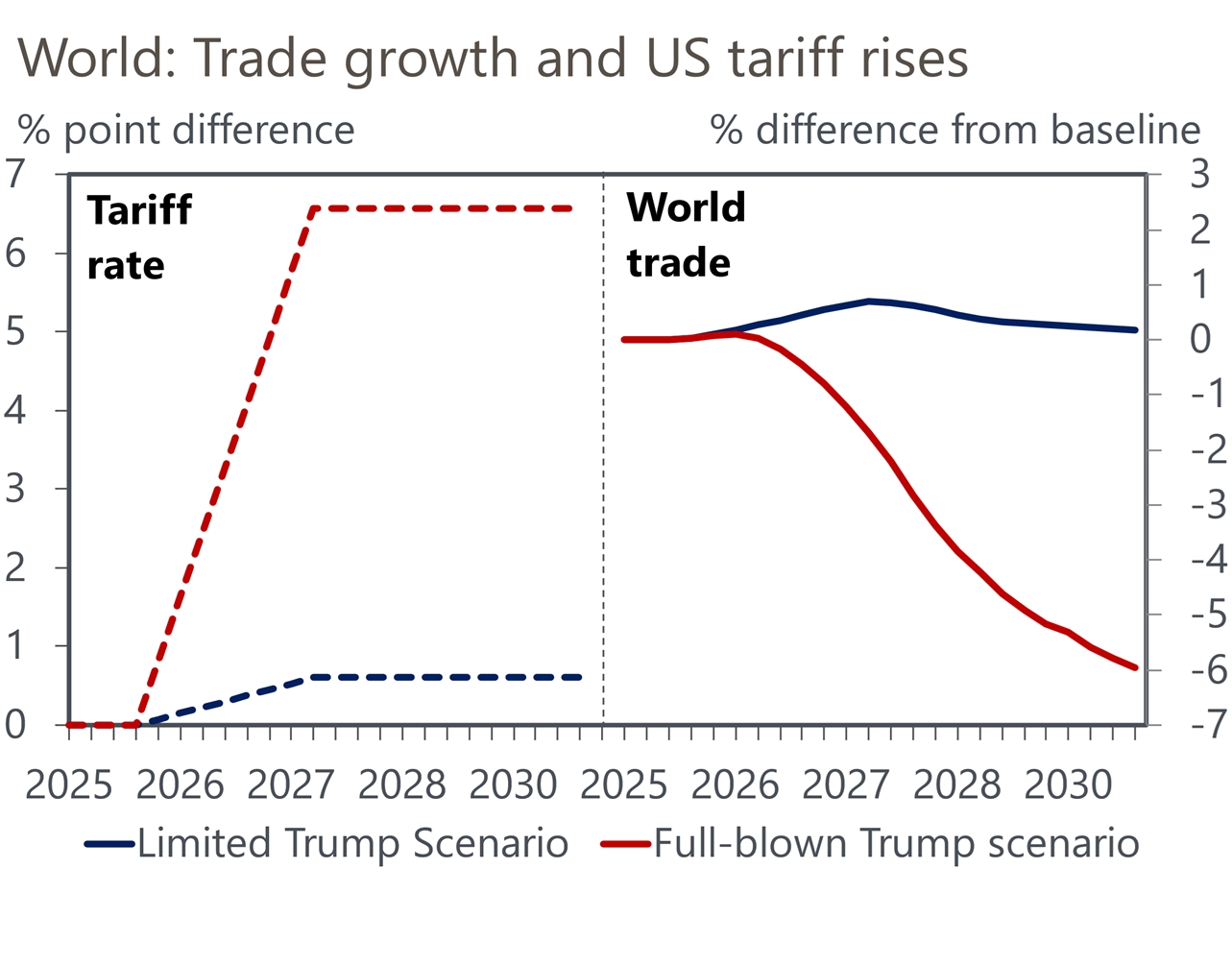

Εμπορική πολιτική – Στο “περιορισμένο” σενάριο, η στοχευμένη φύση των αμερικανικών δασμών σημαίνει ότι ο σταθμισμένος μέσος δασμός των ΗΠΑ αυξάνεται κατά λιγότερο από 1%, εκτιμά η Oxford Economics. Καθώς τα αντίποινα από άλλες οικονομίες είναι επίσης περιορισμένα, ο αντίκτυπος αυτών των προστατευτικών κινήσεων στο παγκόσμιο εμπόριο είναι μικρός. Ο αντίκτυπος αντισταθμίζεται αρχικά από την ισχυρότερη ανάπτυξη των ΗΠΑ και τις επιδράσεις της στον υπόλοιπο κόσμο, έτσι ώστε το παγκόσμιο εμπόριο να αυξηθεί ελαφρώς έως το 2028, πριν επιστρέψει προς το “αρχικό” του επίπεδο αργότερα. Η δημοσιονομική χαλάρωση των ΗΠΑ αντισταθμίζει τον πρόσθετο προστατευτισμό σε αυτή την περίπτωση.

Αντίθετα, στο “πλήρες” και πιο επιθετικό σενάριο, ο μέσος σταθμισμένος δασμός των ΗΠΑ αυξάνεται κατά 6,5%. Αυτή είναι μια πολύ μεγάλη αύξηση όπως τονίζει η Oxford Economics, δεδομένου ότι ο μέσος δασμός των ΗΠΑ είναι επί του παρόντος μόνο περίπου 2,5%. Σε αυτό το σενάριο, τα προστατευτικά αποτελέσματα μηδενίζουν κάθε θετική ώθηση από τη χαλαρότερη δημοσιονομική πολιτική των ΗΠΑ πολύ γρήγορα και το παγκόσμιο εμπόριο υποχωρεί περίπου 6% έως το 2030 – μια σημαντική πτώση.

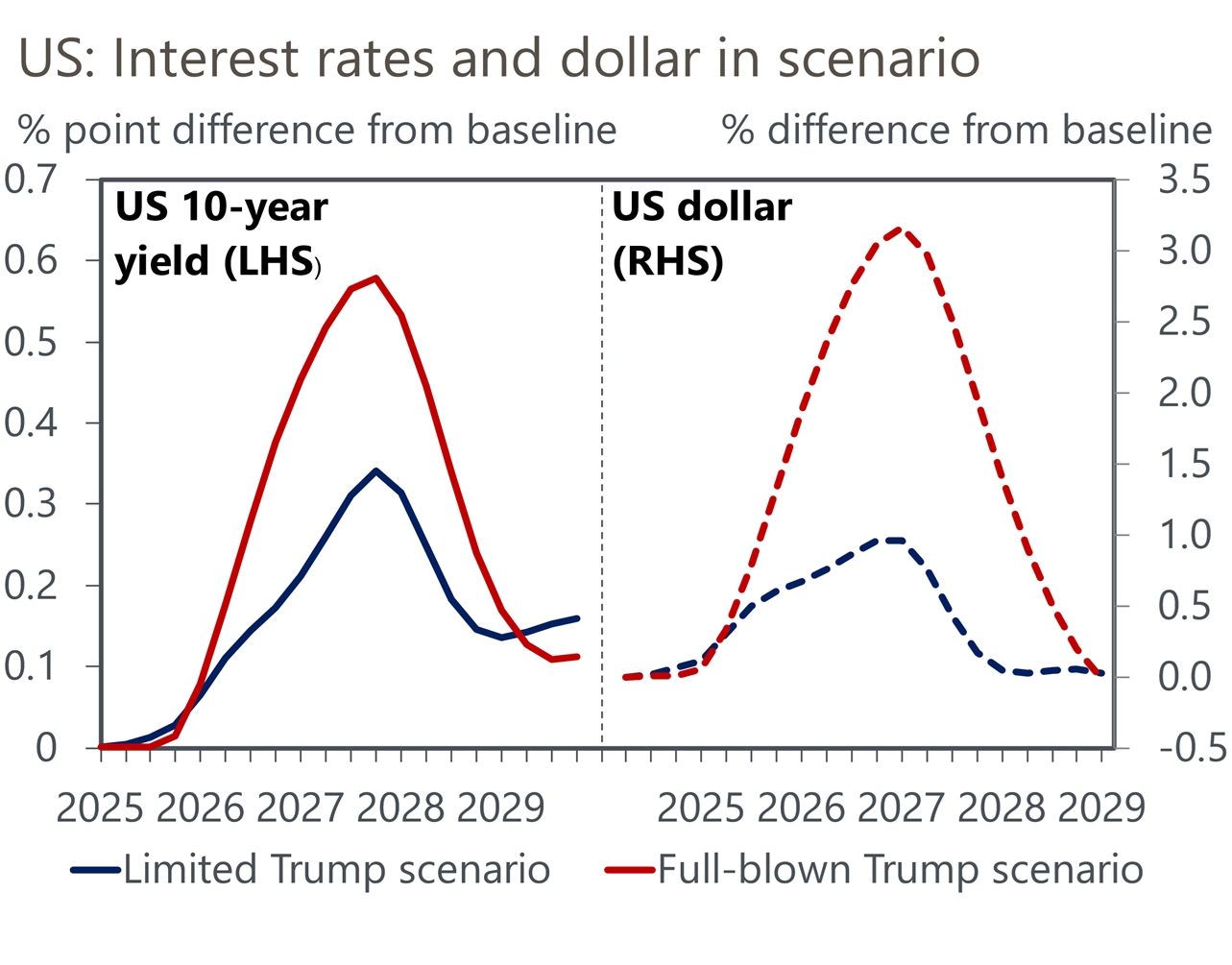

Οι επιπτώσεις για τις αγορές – Στο “περιορισμένο” σενάριο, οι επιπτώσεις στις χρηματοπιστωτικές αγορές είναι σχετικά ήπιες. Οι αποδόσεις των 10ετών ομολόγων των ΗΠΑ αυξάνονται κατά περίπου 30 μονάδες βάσης, ενώ η εμπορικά σταθμισμένη συναλλαγματική ισοτιμία του δολαρίου των ΗΠΑ αυξάνεται κατά περίπου 1%. Αυτές οι επιπτώσεις δεν είναι αρκετά μεγάλες ώστε να έχουν ουσιαστικές αρνητικές επιπτώσεις στην παγκόσμια ανάπτυξη, ακόμη και με επιδράσεις σε άλλες οικονομίες, συμπεριλαμβανομένων των υψηλότερων αποδόσεων των ομολόγων.

Στο “πλήρες” σενάριο, οι οικονομικές διαταραχές είναι μεγαλύτερες. Οι αποδόσεις των 10ετών ομολόγων των ΗΠΑ αυξάνονται κατά 60 μονάδες βάσης, καθώς η Fed αντιδρά πιο έντονα στον υψηλότερο πληθωρισμό των ΗΠΑ (οι αποδόσεις των ομολόγων αυξάνονται επίσης σε άλλες οικονομίες) και το δολάριο κερδίζει 3% σε εμπορικά σταθμισμένη βάση. Υπάρχουν και άλλες αξιοσημείωτες νομισματικές κινήσεις, συμπεριλαμβανομένης της μεγάλης υποτίμησης του κινεζικού νομίσματος και μιας σχεδόν 2% αποδυνάμωσης του ιαπωνικού γεν. Οι επιπτώσεις της χρηματοπιστωτικής αγοράς σε αυτήν την κλίμακα προσθέτουν αρνητικές επιπτώσεις στην παγκόσμια. ανάπτυξη.

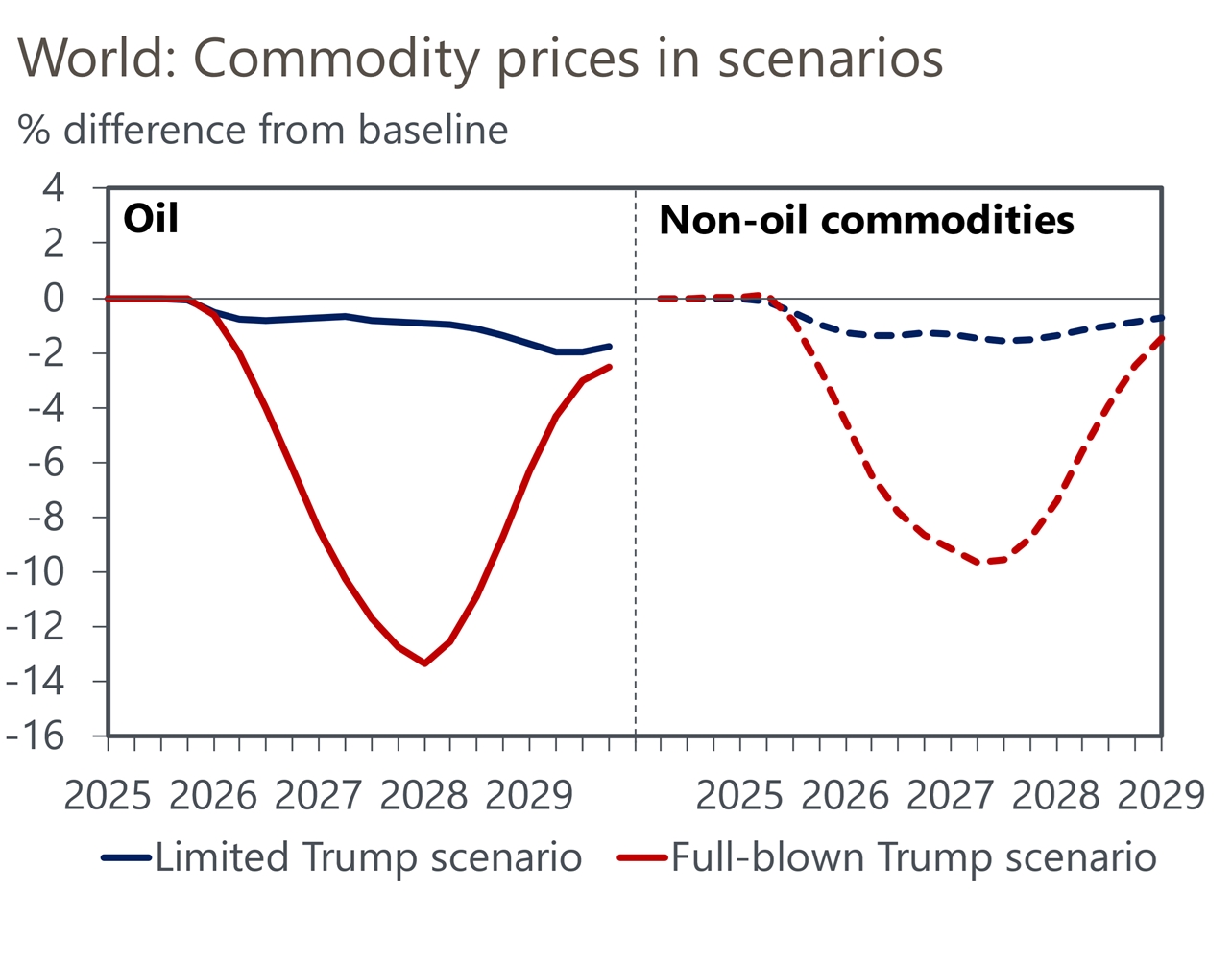

Οι επιπτώσεις για τις τιμές των εμπορευμάτων – Στο “περιορισμένο” σενάριο, το οποίο έχει αρκετά ήπιες επιπτώσεις στην παγκόσμια ζήτηση και τα επιτόκια, οι επιπτώσεις στις τιμές των εμπορευμάτων είναι σχετικά μικρές. Οι τιμές του πετρελαίου κινούνται 1,8% χαμηλότερα έως το 2030 και οι τιμές των μη πετρελαϊκών εμπορευμάτων μόλις 0,7% χαμηλότερα. Αυτές οι κινήσεις δεν είναι αρκετά μεγάλες ώστε να δημιουργήσουν σημαντικές αρνητικές εμπορικές επιπτώσεις για τις χώρες-εξαγωγείς εμπορευμάτων ή θετικές για τους εισαγωγείς εμπορευμάτων.

Οι επιπτώσεις για τα εμπορεύματα στο “πλήρες” σενάριο είναι σχετικά μεγάλες, κατά την Oxford Economics. Έως το 2028, η ασθενέστερη παγκόσμια ζήτηση, τα υψηλότερα επιτόκια και το ισχυρότερο δολάριο συμβάλλουν ώστε οι τιμές του πετρελαίου να είναι περίπου 13% χαμηλότερες και οι τιμές των μη πετρελαϊκών εμπορευμάτων περίπου 10% χαμηλότερες. Αν και αυτές οι επιπτώσεις αρχίζουν να υποχωρούν αργότερα, είναι αρκετά μεγάλες στο αποκορύφωμά τους και συνεπώς έχουν σημαντικές επιπτώσεις στην ανάπτυξη (και τον πληθωρισμό) για πολλές οικονομίες. Συγκεκριμένα, συνεπάγονται σημαντικά χαμηλότερα έσοδα από εξαγωγές για τους εξαγωγείς εμπορευμάτων, ορισμένοι από τους οποίους αντιμετωπίζουν την ίδια στιγμή ασθενέστερη ζήτηση σε βασικές εξαγωγικές αγορές και πιθανώς (αν έχουν μεγάλο χρέος σε δολάρια) τις αρνητικές επιπτώσεις ενός ισχυρότερου δολαρίου και υψηλότερων επιτοκίων διεθνώς.

EΛΕΥΘΕΡΙΑ ΚΟΥΡΤΑΛΗ @ capital.gr

")

που έβαλε τόσο χαμηλά τον πήχη που γεννά πολλά ερωτηματικά")