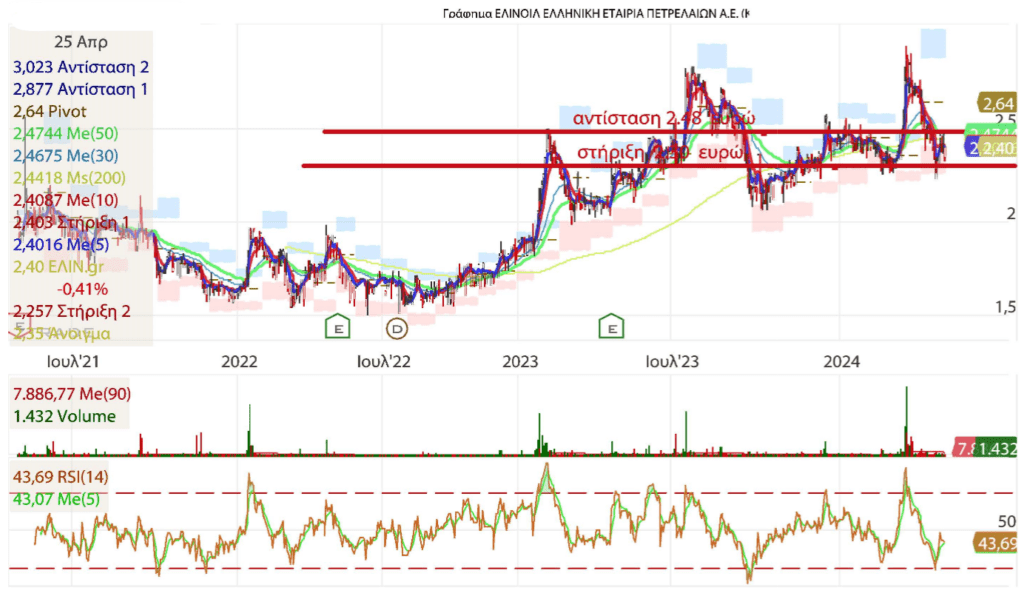

Η μετοχή της Elin ΕΛΙΝ διαπραγματεύεται στα 2,40 ευρώ με πτώση 0,41%, παρουσιάζοντας αδυναμία κίνησης προς υψηλότερα επίπεδα, με το σήμα πώλησης να παραμένει. Η αντίσταση βρίσκεται στα 2,48 ευρώ και η στήριξη στα 2,30 ευρώ, με τις εισροές στην μετοχή να σημειώνουν αύξηση. Μ.Ο όγκου τριών μηνών 7,89 χιλ. τεμάχια.

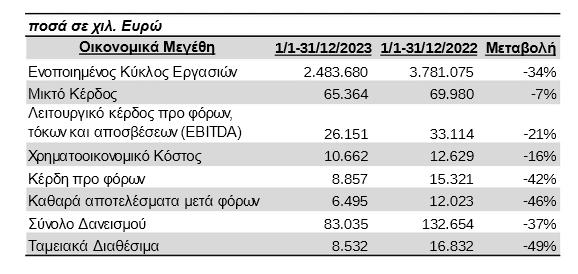

Χαμηλότερα σε σχέση με πέρσι ήταν οι οικονομικές επιδόσεις της εταιρείας, με την μετοχή να συνεχίζει να διαπραγματεύεται με μονοψήφιο P/E και P/BV.

Η προσοχή εστιάζεται στην ανοδική διάσπαση του ΚΜΟ200 ημερών (2,44 ευρώ) και στην ΄σταθεροποίηση της μετοχής πάνω από αυτόν, καθώς και στην ακύρωση του σήματος πώλησης, προκειμένου να αυξήσει τις πιθανότητες για υψηλότερα επίπεδα.

Η μείωση του Κύκλου Εργασιών οφείλεται κυρίως στην μείωση των πωλήσεων του τομέα Διεθνούς εμπορίου αλλά και στην σημαντική μείωση των διεθνών τιμών πετρελαίου.

Η μείωση του μικτού κέρδους οφείλεται στην μειωμένη κερδοφορία στον τομέα της εσωτερικής αγοράς, του Διεθνούς εμπορίου και των Στερεών Καυσίμων, το οποίο αντισταθμίστηκε εν μέρει από το βελτιωμένο Μεικτό περιθώριο της ηλεκτρικής ενέργειας και του Φυσικού αερίου.

Η μείωση του λειτουργικού κέρδους προ φόρων, τόκων και αποσβέσεων (EBITDA) της εταιρίας οφείλεται τόσο στην μείωση του μικτού κέρδους κατά τα ανωτέρω, της αύξησης των λειτουργικών δαπανών και κυρίως λόγω της αρνητικής συνεισφοράς στα αποτελέσματα των συναλλαγματικών διαφορών από την ισοτιμία €/$ στη χρήση 2023, έναντι της θετικής συνεισφοράς την προηγούμενη χρήση 2022.

Η μείωση του χρηματοοικονομικού κόστους οφείλεται στην μείωση της αξίας των καυσίμων αλλά και της μειωμένης δραστηριότητας του Διεθνούς εμπορίου η οποία αντισταθμίστηκε από την αύξηση των επιτοκίων βάσης κατόπιν της αλλαγής κατεύθυνσης της νομισματικής πολιτικής που έχει στόχο την μείωση των πληθωριστικών πιέσεων

Η μείωση των κερδών προ φόρων κατά 42% είναι αποτέλεσμα της μειωμένης λειτουργικής κερδοφορίας της εταιρίας αλλά και του υψηλού αποτελέσματος του 2022 στο οποίο περιλαμβανόταν η πώληση της συμμετοχής στην ELIN Verd, η οποία επηρέασε θετικά το 2022 κατά € 2,6εκ.

Η διαφορά (μείωση) του δανεισμού κατά 37%, οφείλεται κυρίως στις μειωμένες ανάγκες για κεφάλαιο κίνησης του τομέα του Διεθνούς Εμπορίου λόγω της μείωσης των τιμών των καυσίμων αλλά και της μειωμένης δραστηριότητας του Διεθνούς Εμπορίου.

Η οικονομική έκθεση εδώ.

Απόδοση μηνός -11,76%

Απόδοση 3μηνου –

Απόδοση 6μηνου +7,14%

Απόδοση από 1/1 -1,64%

Απόδοση 52 εβδομάδων +15,38%

Μέγιστη τιμή 52 εβδ. 2,94 ευρώ

Ελάχιστη τιμή 52 εβδ. 2,03 ευρώ

Ιδία Κεφάλαια: 76,66 εκατ. ευρώ (οικονομικά στοιχεία χρήσης 2023)

BV 3,23

P/BV 0,74

P/Ettm 8,76

EV/EBITDA* 5,51

EV/Sales* 0,06

Καθαρός Δανεισμός/EBITDA* 3,33

ΕΛΙΝ-Ελεύθερες ταμειακές ροές: 44,0 εκατ. ευρώ την οικονομική χρήση του 2023, από -28,85 εκατ. ευρώ την αντίστοιχη περίοδο του 2022.

Ξένα/Ιδία 2,10

ROE +8,47%

ROA +2,73%

Δείκτης Φερεγγυότητας* 33,46%

Συντελεστής Μόχλευσης* 53,19%

FCF Yield* 76,94%

Κεφαλαιοποίηση: 57,18 εκατ. ευρώ

*ROA: Η απόδοση περιουσιακών στοιχείων (ROA) μετρά πόσο αποτελεσματική είναι η διοίκηση μιας εταιρείας στη δημιουργία κέρδους από τα συνολικά περιουσιακά της στοιχεία στον ισολογισμό της. Το ROA εμφανίζεται ως ποσοστό και όσο μεγαλύτερος είναι ο αριθμός, τόσο πιο αποτελεσματική είναι η διοίκηση μιας εταιρείας στη διαχείριση του ισολογισμού της για τη δημιουργία κερδών.

*FCF Yield: Όσο χαμηλότερος είναι ο συγκεκριμένος αριθμοδείκτης, τόσο λιγότερο ελκυστική είναι η μετοχή μιας εταιρείας, διότι οι επενδυτές βάζουν χρήματα στην εταιρεία αλλά δεν λαμβάνουν πολύ καλή απόδοση ως αντάλλαγμα. Αντίθετα, όσο υψηλότερος είναι ο συγκεκριμένος αριθμοδείκτης, τόσο πιο ελκυστική είναι η μετοχή μιας εταιρείας, καθώς αυτή δημιουργεί αρκετά μετρητά ώστε να ικανοποιήσει εύκολα το χρέος της, όπως κι άλλες υποχρεώσεις της, συμπεριλαμβανομένου και την πληρωμή μερισμάτων.

*Συντελεστής Μόχλευσης: Καθαρός Δανεισμός (συμπεριλαμβανομένου των μισθώσεων)/Συνολικά Απασχολούμενα Κεφάλαια (Καθαρός Δανεισμός + Ιδία Κεφάλαια)

*Δείκτης Φερεγγυότητας είναι η ικανότητα μιας εταιρείας να μπορεί να ανταπεξέλθει στις οικονομικές της υποχρεώσεις, κυρίως σε μακροχρόνιο ορίζοντα. Όσο μεγαλύτερος ο εν λόγω δείκτης, τόσο περισσότερο μπορεί να ανταποκριθεί στις υποχρεώσεις της η εταιρεία.

*EV/EBITDA: Ο εν λόγω αριθμοδείκτης χρησιμοποιείται για τον προσδιορισμό της αξίας μιας εταιρείας με βάση τα EBITDA (κέρδη προ φόρων, τόκων, και αποσβέσεων). Όσο υψηλότερος είναι ο αριθμοδείκτης EV/EBITDA τόσο υπερτιμημένη μπορεί να θεωρηθεί μια εταιρεία, ενώ όσο χαμηλότερος τόσο υποτιμημένη (κάτω του 8x).

*EV/Sales: Ο εν λόγω αριθμοδείκτης αποτυπώνει την αξία μιας επιχείρησης με βάση τις πωλήσεις της. Όσο χαμηλότερος είναι ο συγκεκριμένος αριθμοδείκτης τόσο πιο υποτιμημένη θεωρείται η εταιρεία. Ένας υψηλός δείκτης EV/Sales, μπορεί να σημαίνει ότι οι επενδυτές πιστεύουν ότι οι μελλοντικές πωλήσεις θα αυξηθούν σημαντικά, ενώ ένας χαμηλός δείκτης EV/Sales ότι οι μελλοντικές προοπτικές των πωλήσεων δεν είναι ιδιαίτερα ελκυστικές. Συνήθως ο αριθμοδείκτης EV/Sales κινείται μεταξύ του 1x και του 3x.

*Καθαρός Δανεισμός/EBITDA: Ο εν λόγω αριθμοδείκτης δείχνει πόσα χρόνια θα χρειαζόταν μια εταιρεία να αποπληρώσει το χρέος της εάν το καθαρό χρέος και το EBITDA διατηρούνταν σταθερά. Επίσης, λαμβάνει υπόψιν την ικανότητα μιας εταιρείας να μειώσει το χρέος της, Ο συγκεκριμένος αριθμοδείκτης, συνήθως όταν είναι υψηλότερος του 4 αποτελεί προειδοποίηση, κι αυτό διότι μια εταιρεία είναι λιγότερο πιθανό να είναι σε θέση να διαχειριστεί το χρέος της, και συνεπώς λιγότερο πιθανό να αναλάβει επιπλέον χρέος που απαιτείται για την ανάπτυξη της.

Τα παραπάνω εκφράζουν προσωπικές απόψεις, και σε καμία περίπτωση δεν αποτελούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε κινητής αξίας.