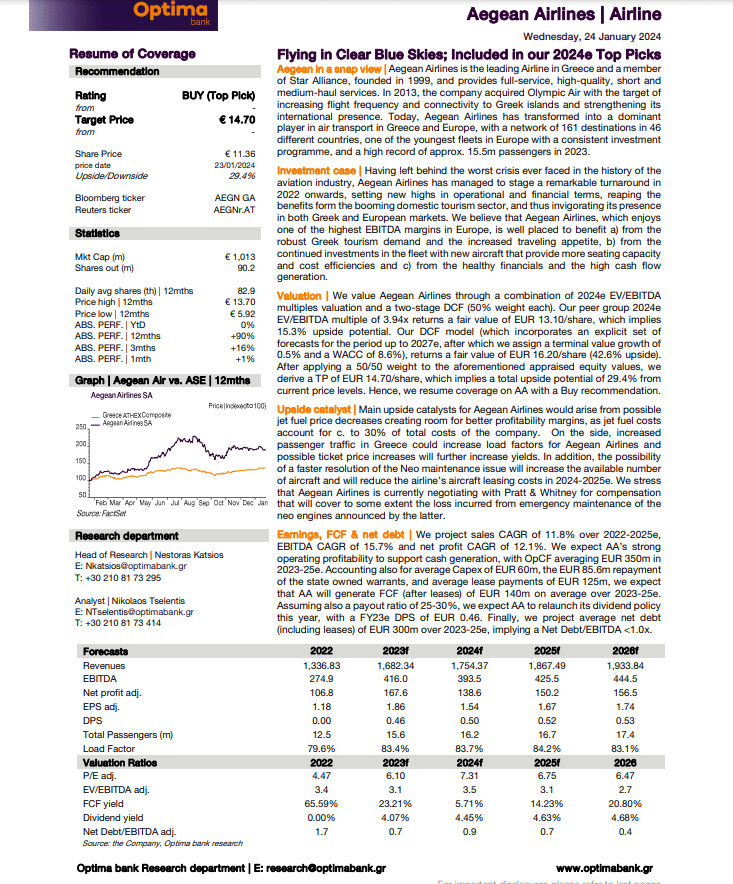

Αποτίμηση | Αποτιμούμε την Aegean Airlines μέσω ενός συνδυασμού αποτίμησης των πολλαπλασιαστών EV/EBITDA 2024e και ενός DCF δύο σταδίων (με 50% βαρύτητα το καθένα).

Ο πολλαπλασιαστής EV/EBITDA 2024e της ομάδας ομότιμων μας 3,94x αποδίδει μια δίκαιη αξία 13,10 ευρώ/μετοχή, η οποία συνεπάγεται περιθώριο ανόδου 15,3%.

Το μοντέλο DCF μας (το οποίο ενσωματώνει ένα ρητό σύνολο προβλέψεων για την περίοδο έως το 2027e, μετά το οποίο αποδίδουμε μια αύξηση της τελικής αξίας κατά 0,5% και ένα WACC 8,6%), αποδίδει μια δίκαιη αξία 16,20 ευρώ/μετοχή (42,6% περιθώριο ανόδου).

Αφού εφαρμόσουμε μια στάθμιση 50/50 στις προαναφερθείσες εκτιμώμενες αξίες μετοχών, καταλήγουμε σε ένα TP 14,70 ευρώ/μετοχή, το οποίο συνεπάγεται συνολικό περιθώριο ανόδου 29,4% από τα τρέχοντα επίπεδα τιμών.

Ως εκ τούτου, συνεχίζουμε την κάλυψη της AA με σύσταση αγοράς.

μπορεί να…")