Θετικό παραμένει το κλίμα στο χρηματιστήριο, παρά το γεγονός ότι αρκετές μετοχές μέχρι στιγμής εμφανίζουν αδυναμία να κινηθούν προς υψηλότερα επίπεδα, χωρίς όμως ωστόσο σε πτωτικές συνεδριάσεις να παρατηρείται το φαινόμενο αθρόων ρευστοποιήσεων, κάτι που θα δημιουργούσε εύλογους προβληματισμούς για την διατήρηση του θετικού κλίματος.

Το επιλεκτικό αγοραστικό ενδιαφέρον στο χρηματιστήριο την περίοδο που διανύουμε, δίνει κάποιον εύλογο χρόνο στους επενδυτές προκειμένου αυτοί να εστιάσουν σε μετοχές που παραμένουν υποτιμημένες, προτού αυτές προσελκύσουν τα βλέμματα της πλειοψηφίας. Στο πλαίσιο αυτό, επιλέξαμε πέντε μετοχές από την μεγάλη κεφαλαιοποίηση, όπου κατά την προσωπική μας άποψη και του μονοψήφιου P/E που έχουν, αναμένεται να κινηθούν προς υψηλότερα επίπεδα σε χρονικό διάστημα δώδεκα μηνών.

Helleniq Energy

Την Πέμπτη που μας πέρασε μετά την ολοκλήρωση της συνεδρίασης στο χρηματιστήριο, η εταιρεία ανακοίνωσε τα οικονομικά αποτελέσματα για την χρήση του 2023, σύμφωνα με τα οποία τα συγκρίσιμα κέρδη EBITDA ανήλθαν στα 1.23 εκατ. ευρώ με τα συγκρίσιμα καθαρά κέρδη να διαμορφώνονται στα 606 εκατ. ευρώ, ενώ οι ελεύθερες ταμειακές ροές ανήλθαν στα 703,53 εκατ. ευρώ από 111,44 εκατ. ευρώ την αντίστοιχη περίοδο του 2022, κυρίως λόγω της αύξησης των ταμειακών ροών από λειτουργικές δραστηριότητες.

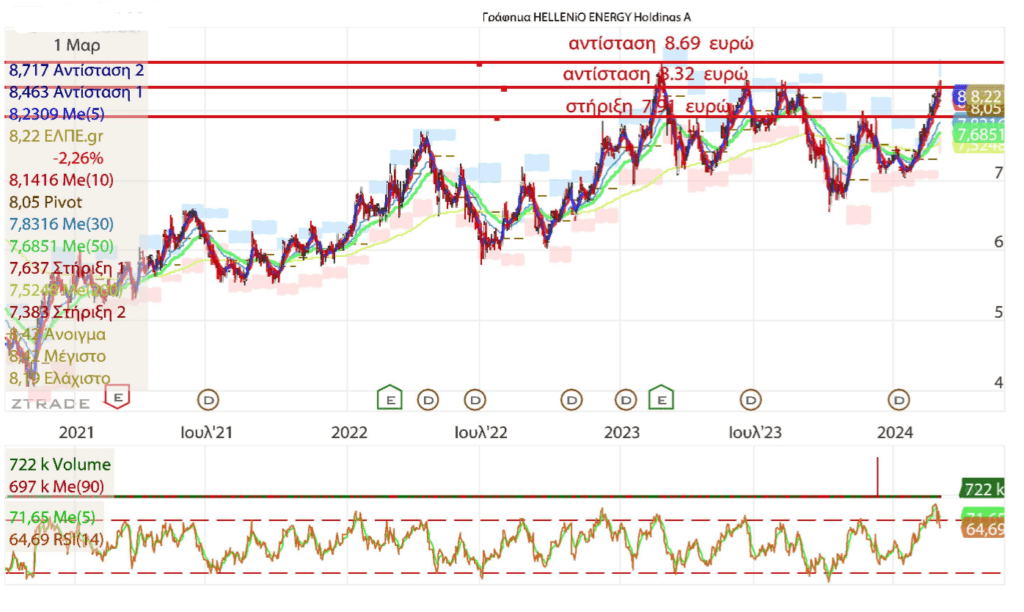

Τα οικονομικά αποτελέσματα της εταιρείας ήταν πάνω κάτω σύμφωνα με αυτά που περίμενε η αγορά, με την μετοχή στο χρηματιστήριο να κλείνει εχθές στα 8,22 ευρώ με απώλειες 2,26%.

Η Optima Bank έδωσε πρόσφατα νέα υψηλότερη τιμή-στόχο για τη μετοχή στα 10,7 από 9,2 ευρώ, διατηρώντας την σύσταση σε buy, επισημαίνοντας ότι τα EBITDA ύψους 1 δισ. ευρώ αποτελούν πλέον τη νέα «κανονικότητα» για την εισηγμένη.

Παρά το γεγονός των μειωμένων οικονομικών επιδόσεων της εταιρείας σε σχέση με το 2022, η μετοχή στο χρηματιστήριο παραμένει υποτιμημένη, καθώς διαπραγματεύεται κάτω από την λογιστική της αξία (Book Value), αλλά και με μονοψήφιο δείκτη P/E.

Ιδία Κεφάλαια: 2,87 δισ. ευρώ (οικονομικά στοιχεία χρήσης 2023)

BV 9,42

P/BV 0,87

P/Ettm 5,27

EV/EBITDA* 4,13 (σε 12μηνη βάση)

Καθαρός Δανεισμός/EBITDA* 1,75 (σε 12μηνη βάση)

Ελεύθερες ταμειακές ροές: 703,53 εκατ. ευρώ την οικονομική χρήση του 2023, από 111,44 εκατ. ευρώ την αντίστοιχη περίοδο του 2022.

Ξένα/Ιδία 1,79

ROE +16,59%

Δείκτης Φερεγγυότητας* 40,05%

Συντελεστής Μόχλευσης* 39,01%

FCF Yield* 28%

Κεφαλαιοποίηση: 2,51 δισ. ευρώ

Η μετοχή παρά τις χθεσινές της απώλειες διατηρεί την μεσοπρόθεσμη ανοδική της τάση, καθώς και το σήμα αγοράς, με την αντίσταση βρίσκεται στα 8,32 ευρώ και την επόμενη στα 8,69 ευρώ και την στήριξη στα 7,91 ευρώ, με τις εκροές στην μετοχή να πραγματοποιούν αύξηση. Μ.Ο όγκου τριών μηνών 697,0 χιλ. τεμάχια.

Η μετοχή στις 19 Φεβρουαρίου πραγματοποίησε «golden cross», δηλαδή την ανοδική διάσπαση του ΚΜΟ200 ημερών (7,52 ευρώ) από τον εκθετικό ΚΜΟ50 ημερών (7,68 ευρώ), διατηρώντας αυξημένες τις πιθανότητες σε μεσοπρόθεσμο χρονικό ορίζοντα να κινηθεί προς υψηλότερα επίπεδα.

Απόδοση μηνός +11,23%

Απόδοση 3μηνου +8,44%

Απόδοση 6μηνου +0,74%

Απόδοση από 1/1 +12,91%

Απόδοση 52 εβδομάδων +0,86%

Μέγιστη τιμή 52 εβδ. 8,44 ευρώ

Ελάχιστη τιμή 52 εβδ. 6,55 ευρώ

Motor Oil

Η εταιρεία «τρέχει» projects που αφορούν το υδρογόνο και τα εναλλακτικά καύσιμα, όπως το έργο IRIS (δέσμευση CΟ2), το project ΕΠΗΥΡΑ (μονάδα ηλεκτρόλυσης στο διυλιστήριο), και το project Τριήρης («κοιλάδα» υδρογόνου), αλλά και των ΑΠΕ, που αποτελούν αναπόσπαστο πυλώνα του στρατηγικού σχεδιασμού για την ενεργειακή μετάβαση του ομίλου με ορίζοντα το 2030.

Η μέση τιμή-στόχος των αναλυτών είναι τα 28 ευρώ ανά μετοχή και σύσταση αγοράς (buy). Ωστόσο, οι πιο πρόσφατες εκτιμήσεις τοποθετούν τις τιμές-στόχους σε επίπεδα κοντά στα 32 ευρώ, όπως π.χ. η Alpha Finance και η Wood & Company. H αποτίμηση της μετοχής είναι 5 φορές τον δείκτη EV/EBITDA την τριετία 2024-2027, ενώ ο δείκτης Ρ/Ε κυμαίνεται από τις 7 έως τις 7,8 φορές το 2024-2027, βάσει των εκτιμήσεων της Factset. (βλ. Γιώργος Σαββάκης euro2day.gr)

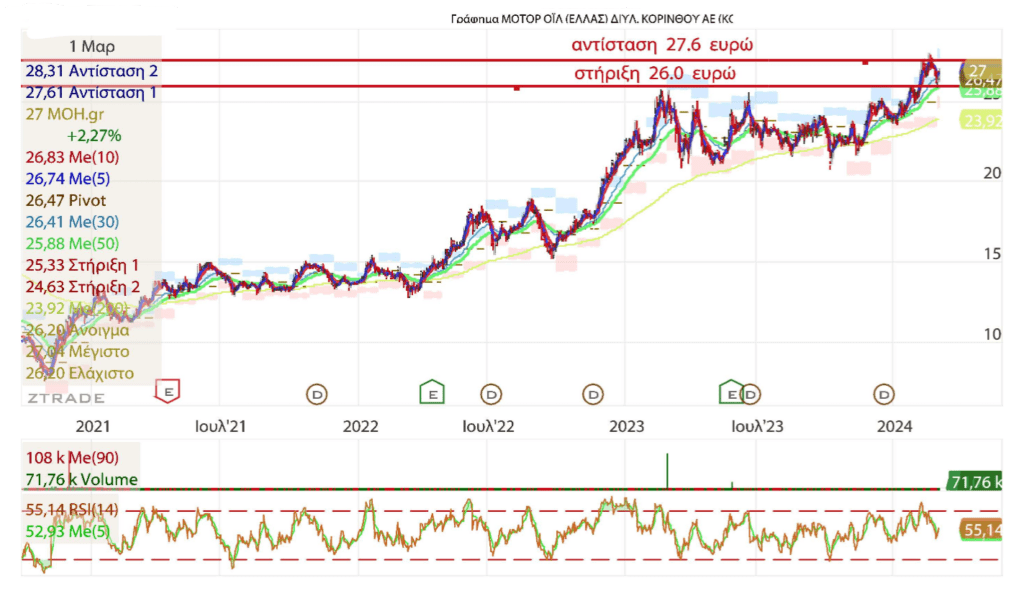

Εν αναμονή των οικονομικών αποτελεσμάτων της εταιρείας για την χρήση του 2023, η μετοχή συνεχίζει να διαπραγματεύεται με μονοψήφιο δείκτη P/E.

Ιδία Κεφάλαια: 2,63 δισ. ευρώ (οικονομικά στοιχεία χρήσης εννεαμήνου 2023)

BV 24,40

P/BV 1,11

P/Ettm 4,30

Ελεύθερες ταμειακές ροές: 760,63 εκατ. ευρώ την οικονομική χρήση εννεαμήνου 2023, από 225,33 εκατ. ευρώ την αντίστοιχη περίοδο του 2022.

Ξένα/Ιδία 1,87

ROE +27,19%

Δείκτης Φερεγγυότητας* 42,72%

Συντελεστής Μόχλευσης* 31,39%

FCF Yield* 25,43%

Κεφαλαιοποίηση: 2,99 δισ. ευρώ

Η μετοχή παρά το γεγονός ότι στην πρόσφατη διόρθωση της έχει ακυρώσει το σήμα αγοράς, το τελευταίο χρονικό διάστημα παρουσιάζει διάθεση για κίνηση προς υψηλότερα επίπεδα, διατηρώντας το σήμα πώλησης. Η αντίσταση βρίσκεται στα 27,6 ευρώ και η στήριξη στα 26,0 ευρώ, με τις εισροές στην μετοχή να πραγματοποιούν αύξηση. Μ.Ο όγκου τριών μηνών 108,0 χιλ. τεμάχια.

Απόδοση μηνός +6,13%

Απόδοση 3μηνου +9,22%

Απόδοση 6μηνου +16,68%

Απόδοση από 1/1 +13,64%

Απόδοση 52 εβδομάδων +8%

Μέγιστη τιμή 52 εβδ. 28,0 ευρώ

Ελάχιστη τιμή 52 εβδ. 20,80 ευρώ

*Αξίζει να σημειωθεί, ότι και οι δύο μετοχές των διυλιστηρίων εμφανίζουν υψηλό δείκτη FCF Yield, γεγονός που κάνει πιο ελκυστικές τις μετοχές τους, κάτι που σημαίνει ότι οι εταιρείες δημιουργούν αρκετά μετρητά ώστε να εξυπηρετήσουν εύκολα το χρέος τους, όπως κι άλλες υποχρεώσεις τους, συμπεριλαμβανομένου και την πληρωμή μερισμάτων.

Titan Cement

Σύμφωνα με τα συνοπτικά οικονομικά αποτελέσματα της εισηγμένης (βλ. εδώ), ο Όμιλος θα καταγράψει ιστορικό υψηλό κερδοφορίας το 2023. Χάρη στην ισχυρή ζήτηση σε όλα τα κύρια προϊόντα μας, σε συνδυασμό με τα ενισχυμένα επίπεδα τιμών, τα οφέλη από την αυξημένη λειτουργική αποδοτικότητα -ως αποτέλεσμα των επενδύσεών μας- και τον περιορισμό του ενεργειακού κόστους, οι πωλήσεις για το 2023 αναμένεται να ξεπεράσουν τα 2.540 εκατ. ευρώ ενώ τα κέρδη (EBITDA) αναμένεται να υπερβούν τα 535 εκατ. ευρώ (σε σύγκριση με 331 εκατ. ευρώ το 2022). Τα καθαρά κέρδη του Ομίλου εκτιμάται ότι θα υπερδιπλασιαστούν σε σχέση με το 2022, ξεπερνώντας τα 265 εκατ. ευρώ.

Η ετήσια οικονομική έκθεση θα δημοσιευθεί στις 13 Μαρτίου.

Σε πρόσφατη έκθεση της η Optima Bank δίνει τιμή στόχο τα 33,9 ευρώ και σύσταση buy, αναφέροντας ότι, οι προοπτικές του ομίλου ενισχύονται από: α) το ευνοϊκό περιβάλλον τιμών στις ΗΠΑ, που υποστηρίζεται από την ισχυρή αγορά κατοικιών και τον αυξανόμενο αριθμό έργων υποδομής, β) το θετικό μακροοικονομικό περιβάλλον στην Ελλάδα που υποστηρίζει την περαιτέρω ανάκαμψη της στεγαστικής αγοράς σε συνδυασμό με επανέναρξη μεγάλων έργων δημόσιας υποδομής, γ) την ομαλοποίηση του ενεργειακού κόστους στις αγορές της ΝΑ Ευρώπης, παρά το δύσκολο μακροοικονομικό περιβάλλον στην Αίγυπτο.

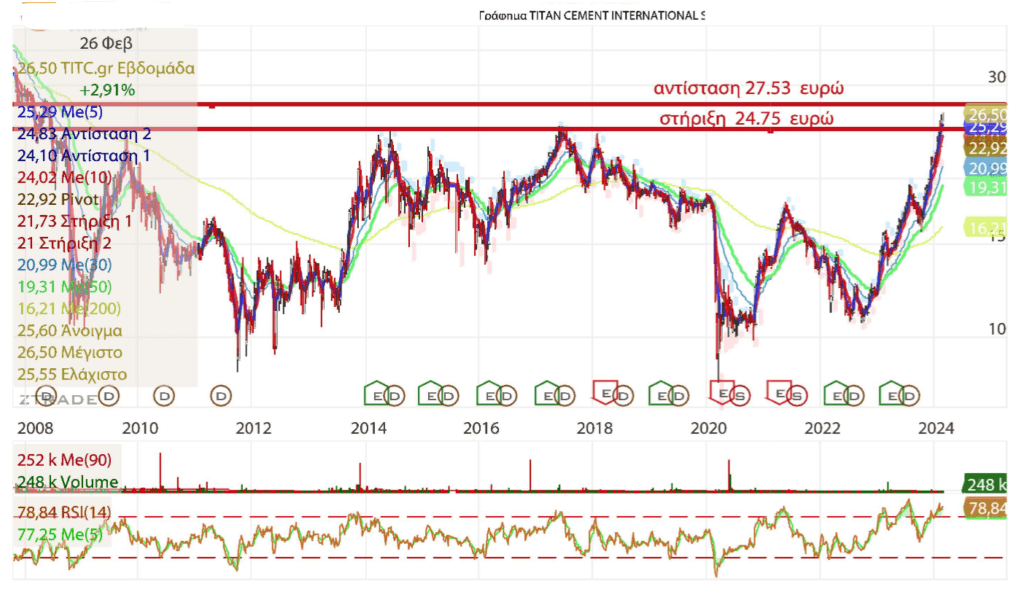

Η μετοχή ακόμη και σε αυτά τα επίπεδα συνεχίζει να διαπραγματεύεται με μονοψήφιο δείκτη P/E.

Ιδία Κεφάλαια: 1,51 δισ. ευρώ (οικονομικά στοιχεία χρήσης εννεαμήνου 2023)

BV 20,40

P/BV 1,30

P/Ettm 8,84

EV/EBITDA* 5,51 (σε 12μηνη βάση)

Καθαρός Δανεισμός/EBITDA* 1,54 (σε 12μηνη βάση)

Ελεύθερες ταμειακές ροές: 126,32 εκατ. ευρώ την οικονομική χρήση εννεαμήνου 2023, από -85,04 εκατ. ευρώ την αντίστοιχη περίοδο του 2022.

Ξένα/Ιδία 1,01

ROE +13,03%

Δείκτης Φερεγγυότητας* 50,64%

Συντελεστής Μόχλευσης* 33,54%

FCF Yield* 6,09%

Κεφαλαιοποίηση: 2,07 δισ. ευρώ

Η μετοχή διατηρεί την μακροπρόθεσμη ανοδική της τάση, καθώς και το σήμα αγοράς, παραμένοντας πάνω από το όριο της υπεραγορασμένης ζώνης, με την αντίσταση να βρίσκεται στα 27,53 ευρώ και την στήριξη στα 24,75 ευρώ, με τις εισροές στην μετοχή να πραγματοποιούν αύξηση. Μ.Ο όγκου τριών μηνών 45,99 χιλ. τεμάχια.

Απόδοση μηνός +9,05%

Απόδοση 3μηνου +33,70%

Απόδοση 6μηνου +45,76%

Απόδοση από 1/1 +23,54%

Απόδοση 52 εβδομάδων +70,97%

Μέγιστη τιμή 52 εβδ. 26,50 ευρώ

Ελάχιστη τιμή 52 εβδ. 13,62 ευρώ

ΓΕΚ ΤΕΡΝΑ

Η εταιρεία αποτελεί αναμφίβολα την μεγαλύτερη κατασκευαστική εταιρεία της χώρας, με την Πειραιώς Χρηματιστηριακή σε πρόσφατο σημείωμά της σχετικά με την επενδυτική στρατηγική για την ελληνική αγορά για το 2024 να περιλαμβάνει τη ΓΕΚ ΤΕΡΝΑ στα top picks της, ανεβάζοντας την τιμή-στόχο στα 22,20 ευρώ (χωρίς να περιλαμβάνεται στην τιμή η προβλεπόμενη προσθήκη της Αττικής Οδού), με τη μετοχή να προσφέρει το μεγαλύτερο upside (60%) ανάμεσα στις προτάσεις της χρηματιστηριακής στην ελληνική αγορά, με την Euroxx να επανεκκινεί την κάλυψη της μετοχής δίνοντας τιμή-στόχο 20,2 ευρώ με περιθώριο ανόδου 44% και σύσταση Overweight. Η ΓΕΚ ΤΕΡΝΑ αποτελεί, όπως σημειώνει η χρηματιστηριακή, μια καλή μακροπρόθεσμη ιδέα, δεδομένης της πολύ μεγάλης υπολειπόμενης διάρκειας ζωής του χαρτοφυλακίου των παραχωρήσεων αλλά και του σημαντικού επενδυτικού προγράμματος σε ΑΠΕ. Με την ολοκλήρωση των έργων, η ΓΕΚ ΤΕΡΝΑ αναμένεται να αρχίσει να απολαμβάνει σημαντικές ροές μερισμάτων σε μακροπρόθεσμο ορίζοντα.

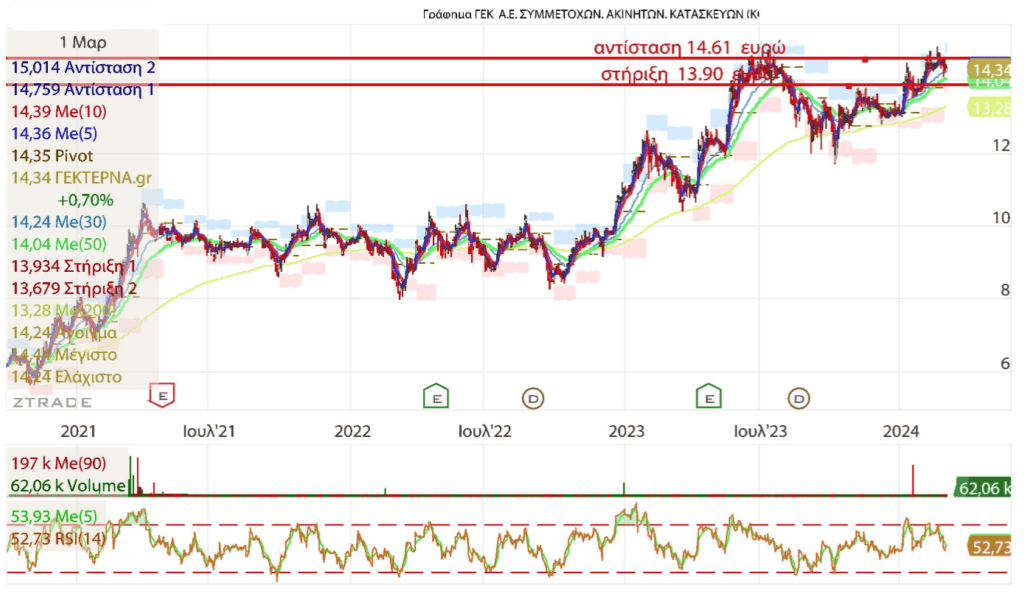

Η μετοχή συνεχίζει να διαπραγματεύεται με μονοψήφιο δείκτη P/E, εν αναμονή των οικονομικών της αποτελεσμάτων.

Ιδία Κεφάλαια: 897,51 εκατ. ευρώ (οικονομικά στοιχεία χρήσης α΄ εξαμήνου 2023)

BV 8,92

P/BV 1,61

P/Ettm 7,37

EV/EBITDA* 4,44 (σε 12μηνη βάση)

Καθαρός Δανεισμός/EBITDA* 2,36 (σε 12μηνη βάση)

Ελεύθερες ταμειακές ροές: 39,96 εκατ. ευρώ την οικονομική χρήση του α΄ εξαμήνου του 2023, από -213,9 εκατ. ευρώ την αντίστοιχη περίοδο του 2022.

Ξένα/Ιδία 5,34

ROE +7,82%

Δείκτης Φερεγγυότητας* 19,66%

Συντελεστής Μόχλευσης* 64,61%

FCF Yield* 2,69%

Κεφαλαιοποίηση: 1,48 δισ. ευρώ

Η πώληση (;) της ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ αναμένεται να επιδράσει θετικά στο ταμείο της εταιρείας, βοηθώντας στην μείωση του δανεισμού της.

Η μετοχή διατηρεί την μακροπρόθεσμη ανοδική της τάση, με το σήμα πώλησης να παραμένει, με την αντίσταση να βρίσκεται στα 14,61 ευρώ και την στήριξη στα 13,90 ευρώ, με τις εκροές στην μετοχή να πραγματοποιούν αύξηση. Μ.Ο όγκου τριών μηνών 197,0 χιλ. τεμάχια.

Απόδοση μηνός +1,99%

Απόδοση 3μηνου +8,14%

Απόδοση 6μηνου +8,47%

Απόδοση από 1/1 +8,97%

Απόδοση 52 εβδομάδων +21,32%

Μέγιστη τιμή 52 εβδ. 14,94 ευρώ

Ελάχιστη τιμή 52 εβδ. 10,42 ευρώ

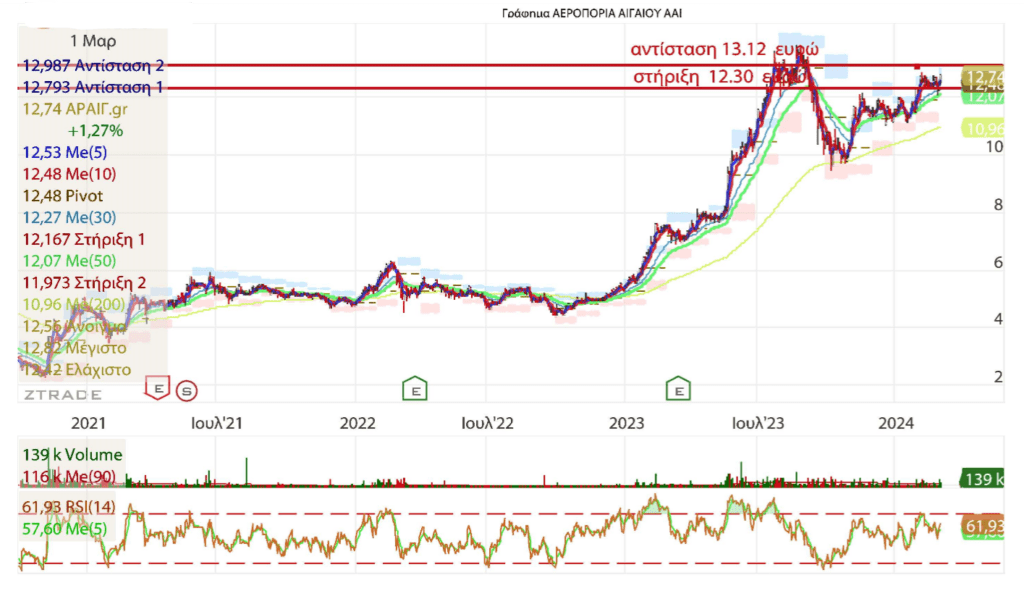

Aegean

Αποτελεί αναμφίβολα μία από τις εταιρείες που εξέπληξαν θετικά την προηγούμενη χρονιά, τόσο από πλευράς οικονομικών επιδόσεων, όσο και με την πορεία της μετοχής της, με τα οικονομικά αποτελέσματα για την χρήση του 2023 να δημοσιεύονται στις 12 Μαρτίου μετά την λήξη της συνεδρίασης.

Σε έκθεσή της η Χρυσοχοΐδης Χρηματιστηριακή θεωρεί υποτιμημένη τη μετοχή της Aegean, δίνοντας τιμή στόχο τα 20 ευρώ, σαφώς ανώτερη από την τρέχουσα αποτίμηση του τίτλου στο ΧΑ.

Σύμφωνα με την ΑΧΕΠΕΥ, η Aegean το 2023 είχε τέσσερα πολύ καλά τρίμηνα με διευρυμένη δυναμικότητα και αυξημένες πληρότητες (load factor), ενώ θεωρεί επίσης:

-Πολύ σημαντική υπόθεση την πρόσβαση της εισηγμένης σε νέα αεροσκάφη (αναμένει την παραλαβή 32 νέων, με δυνατότητα αγοράς επιπλέον 12).

-Το θετικό momentum μετά την είσοδο του Διεθνούς Αερολιμένα Αθηνών στο ΧΑ, καθώς η μετοχή θα μπει στο ραντάρ πρόσθετων θεσμικών που επιδιώκουν να επενδύσουν στις προοπτικές του ελληνικού τουρισμού.

Σύμφωνα με τις εκτιμήσεις και της προβλέψεις της Χρυσοχοΐδης ΑΧΕΠΕΥ:

-O κύκλος εργασιών της εταιρείας από τα 1.692 εκατ. του 2023 θα διαμορφωθεί στα 1.734 εκατ. φέτος και στα 1.875 εκατ. το 2025.

-Το EBITDA από τα 414 εκατ. του 2023 θα διαμορφωθεί στα 424 εκατ. φέτος και στα 459 εκατ. το 2025.

-Τα καθαρά κέρδη από τα 127 εκατ. του 2023 θα διαμορφωθούν στα 142 εκατ. φέτος και στα 171 εκατ. το 2025.

-Ο δείκτης καθαρού δανεισμού προς EBITDA διαμορφώνεται μόλις στο 1.

Η μετοχή διαπραγματεύεται με μονοψήφιο δείκτη P/E, και με δείκτη Καθαρού Δανεισμού προς EBITDA στην μονάδα.

Ιδία Κεφάλαια: 525,3 εκατ. ευρώ (οικονομικά στοιχεία χρήσης εννεαμήνου 2023)

BV 5,84

P/BV 2,18

P/Ettm 6,39

EV/EBITDA* 3,82 (σε 12μηνη βάση)

Καθαρός Δανεισμός/EBITDA* 1,0 (σε 12μηνη βάση)

Ελεύθερες ταμειακές ροές: 288,8 εκατ. ευρώ την οικονομική χρήση εννεαμήνου 2023, από 143,5 εκατ. ευρώ την αντίστοιχη περίοδο του 2022.

Ξένα/Ιδία 4,01

ROE +32,50%

Δείκτης Φερεγγυότητας* 29,79%

Συντελεστής Μόχλευσης* 43,73%

FCF Yield* 25,14%

Κεφαλαιοποίηση: 1,14 δισ. ευρώ

Η μετοχή διατηρείς την μακροπρόθεσμη ανοδική της τάση, καθώς και το σήμα αγοράς, με την αντίσταση να βρίσκεται στα 13,12 ευρώ και την στήριξη στα 12,30 ευρώ, με τις εισροές στην μετοχή να πραγματοποιούν αύξηση. Μ.Ο όγκου τριών μηνών 116,0 χιλ. τεμάχια.

Απόδοση μηνός +2,74%

Απόδοση 3μηνου +10,40%

Απόδοση 6μηνου -3,48%

Απόδοση από 1/1 +12,35%

Απόδοση 52 εβδομάδων +70,55%

Μέγιστη τιμή 52 εβδ. 13,80 ευρώ

Ελάχιστη τιμή 52 εβδ. 6,88 ευρώ

Θεόδωρος Σεμερτζίδης, CEFA

Τα παραπάνω εκφράζουν προσωπικές απόψεις, και σε καμία περίπτωση δεν αποτελούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε κινητής αξίας.

")

")