Συνεχίζεται η περίοδος της ανακοίνωσης οικονομικών αποτελεσμάτων των εισηγμένων για την χρήση του 2023, με τις ικανοποιητικές οικονομικές επιδόσεις κάποιων εξ αυτών να μην οδηγούν και σε άνοδο των μετοχών τους. Μία από αυτές είναι και η Aegean, η οποία μπορεί να εξέπληξε θετικά με τα οικονομικά της αποτελέσματα, αυτά όμως δεν στάθηκαν ικανά να δώσουν ώθηση στην μετοχή της.

Πιο συγκεκριμένα, η Aegean για την οικονομική χρήση του 2023 πραγματοποίησε ενοποιημένο κύκλο εργασιών €1,69 δισ., αυξημένο κατά 27% σε σχέση με το 2022. Το 2023, ο Όμιλος προσέφερε 18,9 εκατ. θέσεις, 3 εκατ. περισσότερες από το 2022 και μετέφερε 15,7 εκατ. επιβάτες συνολικά, 3,2 εκατ. περισσότερους σε σχέση με το 2022, και συνολικά 9,5 εκατ. επιβάτες από/προς προορισμούς του εξωτερικού. Ο συντελεστής πληρότητας διαμορφώθηκε στο 83,4% βελτιωμένος κατά 3,6 π.μ.

Παρά τις πληθωριστικές πιέσεις στα κόστη η AEGEAN διατήρησε ανταγωνιστική διάρθρωση του κόστους της. Ως αποτέλεσμα, κατέγραψε κέρδη EBITDA €400,4 εκατ., 46% υψηλότερα από το πολύ ισχυρό 2022, γεγονός που συμβάλλει στην ενίσχυση του Ομίλου και επιβεβαιώνει την πλήρη ανάκαμψη από τη διετή περίοδο της πανδημίας.

Τα Λειτουργικά Κέρδη προ φόρων και τόκων (EBIT) διαμορφώθηκαν σε €246,8 εκατ., υπερβαίνοντας κατά 68% το 2022, με το αντίστοιχο περιθώριο να διαμορφώνεται στο 14,6%, ενώ τα Κέρδη μετά από φόρους ανήλθαν στα €168,7 εκατ., 58% υψηλότερα σε σχέση με το 2022.

Η ισχυρή κερδοφορία για το 2023 είχε ως αποτέλεσμα την παραγωγή υψηλών λειτουργικών ταμειακών ροών ύψους €334,8 εκατ. (μετά και την πληρωμή των μισθωμάτων αεροσκαφών), διασφαλίζοντας έτσι και την απρόσκοπτη χρηματοδότηση των 9 νέων αεροσκαφών Α320/321 neo που παραλήφθηκαν το 2023 αλλά και την ταχύτατη εξέλιξη της επένδυσης στο Κέντρο Εκπαίδευσης και τη Βάση Συντήρησης Αεροσκαφών.

Τα ταμειακά διαθέσιμα, ισοδύναμα και λοιπές χρηματοοικονομικές επενδύσεις διαμορφώθηκαν σε €709,3 εκατ. στις 31.12.2023 ενώ τα Ίδια Κεφάλαια διαμορφώθηκαν σε €418,8 εκατ.

Ο συνολικός δανεισμός της εταιρείας, εξαιρουμένων των μισθώσεων, διαμορφώθηκε στα €220,3 εκατ. με σημαντική μείωση από το 2022, μετά και την αποπληρωμή των δανείων που είχε λάβει κατά τη διάρκεια της πανδημίας. Το Κεφάλαιο Κίνησης διαμορφώθηκε στα (2023) 55.055.730 ευρώ από (2022) 108.167.940 ευρώ, σημειώνοντας μείωση 49,10%. Ο δανεισμός συμπεριλαμβανομένων των μισθώσεων διαμορφώθηκε στα (2023) 1.121.529.050 ευρώ από (2022) 1.005.504.220 ευρώ, παρουσιάζοντας αύξηση 116.024.830 ευρώ ή 11,53%. Τέλος, οι πληρωθέντες τόκοι ανήλθαν στα 64,04 εκατ ευρώ το 2023 από 41,77 εκατ. ευρώ το 2022.

Το Διοικητικό Συμβούλιο θα προτείνει προς έγκριση στην επόμενη Γενική Συνέλευση τη διανομή μερίσματος ποσού €0,75 ανά μετοχή (μικτή μερισματική απόδοση 5,94%).

Ο στόλος του Ομίλου περιλάμβανε στις 31/12/2023 77 αεροσκάφη, εκ των οποίων τα 11 ήταν ιδιόκτητα.

Για το 2024 ο Όμιλος προγραμματίζει να διευρύνει τη δραστηριότητά του κυρίως από τη βάση της Αθήνας, ενισχύοντας τη συχνότητα των πτήσεων σε υφιστάμενα δρομολόγια προς χώρες όπως Ηνωμένο Βασίλειο, Γερμανία, Ισπανία, Πορτογαλία, Ιταλία και Ηνωμένα Αραβικά Εμιράτα, προσφέροντας 7% περισσότερες θέσεις. Αντίστοιχη αύξηση της χωρητικότητας αναμένεται από τη βάση της Θεσσαλονίκης αλλά και στο σύνολο του εσωτερικού δικτύου. Συνολικά, για το 2024 η AEGEAN προγραμματίζει να διαθέσει 19,5 εκατ. θέσεις, από τις 7 βάσεις της, καλύπτοντας 47 χώρες με 249 δρομολόγια.

Ο προβληματισμός

Παρά όμως τα καλά οικονομικά αποτελέσματα που πραγματοποίησε η Aegean, η μετοχή δεν κατάφερε να κινηθεί προς υψηλότερα επίπεδα παραμένοντας από τις αρχές του προηγούμενου μήνα σε κατάσταση συσσώρευσης.

Κατά την προσωπική μας άποψη, οι λόγοι που οδήγησαν σε αυτό είναι δύο:

Ο πρώτος, είναι ότι η αγορά είχε προεξοφλήσει ήδη τα καλά οικονομικά αποτελέσματα, οδηγώντας την μετοχή από τα 11,10 ευρώ στα μέσα Ιανουαρίου στα τρέχοντα επίπεδα.

Εξάλλου, προς αυτό είχαν προϊδεάσει και δύο πρόσφατες εκθέσεις για την μετοχή, Η πρώτη από την Χρυσοχοϊδης ΑΧΕΠΕΥ (βλ. εδώ) δίνοντας τιμή-στόχο τα 20 ευρώ, και η δεύτερη από την Optima Bank (βλ. εδώ) με τιμή-στόχο τα 14,70 ευρώ και σύσταση αγοράς.

Ο δεύτερος λόγος, είναι ότι στο πλαίσιο της ενημέρωσης των θεσμικών αναλυτών για την οικονομική χρήση του 2023 ο κύριος Ευτύχης Βασιλάκης ανέφερε:«το πρόβλημα με τον επανέλεγχο των κινητήρων της Pratt & Whitney (P&W) θα διαρκέσει περίπου 2,5 χρόνια, με την Αegean να έχει τελικά στη διάθεσή της 10 αεροσκάφη λιγότερα για πτήσεις μέσα στο 2024». Ενώ σε ότι αγορά τη συμφωνία για την αποζημίωση της εταιρείας από την P&W, τόνισε «ότι αυτή δεν καλύπτει το συνολικό κόστος», αποφεύγοντας να προσδιορίσει επακριβώς το ποσό. «Λόγω της καθήλωσης των αεροσκαφών, μειώνεται η δυνατότητα για περαιτέρω ανάπτυξη της εταιρείας», επεσήμανε χαρακτηριστικά.

Ουσιαστικά, αυτό το οποίο προβληματίζει τους επενδυτές, είναι τόσο η επιμήκυνση του χρόνου για τον επανέλεγχο των κινητήρων από την Pratt & Whitney, όσο και τα λιγότερα αεροσκάφη που θα έχει στην διάθεση της η εταιρεία μέσα στο τρέχον έτος, αλλά και το ποσό της αποζημίωσης το οποίο δεν καλύπτει το συνολικό κόστος.

Αξίζει εδώ να αναφερθεί, ότι ο Όμιλος, έχει σχηματίσει προβλέψεις συντηρήσεων ποσού 56.71 εκατ. ευρώ για συντηρήσεις που αναμένεται να πραγματοποιηθούν την επόμενη χρήση, και ποσό 64.56 εκατ. ευρώ που αφορά συντηρήσεις που αναμένεται να πραγματοποιηθούν σε μακροπρόθεσμη περίοδο.

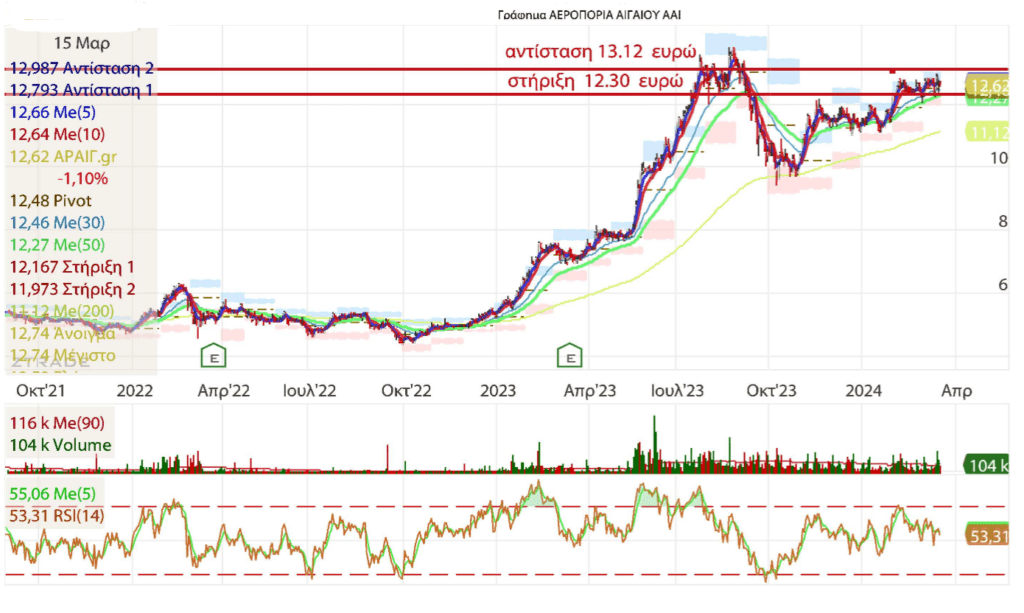

Η μετοχή

Η μετοχή από τις αρχές του προηγούμενου μήνα βρίσκεται σε κατάσταση συσσώρευσης, διατηρώντας παρόλα αυτά το σήμα αγοράς, με την αντίσταση να βρίσκεται στα 13,12 ευρώ και την στήριξη στα 12,30 ευρώ.

Απόδοση μηνός +2,60%

Απόδοση 3μηνου +9,74%

Απόδοση 6μηνου +4,47%

Απόδοση από 1/1 +11,29%

Απόδοση 52 εβδομάδων +76,50%

Μέγιστη τιμή 52 εβδ. 13,80 ευρώ

Ελάχιστη τιμή 52 εβδ. 6,92 ευρώ

Ιδία Κεφάλαια: 420,76 εκατ. ευρώ (οικονομικά στοιχεία χρήσης 2023)

BV 4,67

P/BV 2,70

P/Ettm 6,75

EV/EBITDA* 4,20 (σε 12μηνη βάση)

Καθαρός Δανεισμός/EBITDA* 1,36 (σε 12μηνη βάση)

Ελεύθερες ταμειακές ροές: 338,0 εκατ. ευρώ την οικονομική χρήση του 2023, από 264,05 εκατ. ευρώ την αντίστοιχη περίοδο του 2022.

Ξένα/Ιδία 4,72

ROA 7,04%

ROE +40,39%

Δείκτης Φερεγγυότητας* 22,91%

Συντελεστής Μόχλευσης* 56,47%

FCF Yield* 29,70%

Κεφαλαιοποίηση: 1,13 δισ. ευρώ

*ROA: Η απόδοση περιουσιακών στοιχείων (ROA) μετρά πόσο αποτελεσματική είναι η διοίκηση μιας εταιρείας στη δημιουργία κέρδους από τα συνολικά περιουσιακά της στοιχεία στον ισολογισμό της. Το ROA εμφανίζεται ως ποσοστό και όσο μεγαλύτερος είναι ο αριθμός, τόσο πιο αποτελεσματική είναι η διοίκηση μιας εταιρείας στη διαχείριση του ισολογισμού της για τη δημιουργία κερδών.

*FCF Yield: Όσο χαμηλότερος είναι ο συγκεκριμένος αριθμοδείκτης, τόσο λιγότερο ελκυστική είναι η μετοχή μιας εταιρείας, διότι οι επενδυτές βάζουν χρήματα στην εταιρεία αλλά δεν λαμβάνουν πολύ καλή απόδοση ως αντάλλαγμα. Αντίθετα, όσο υψηλότερος είναι ο συγκεκριμένος αριθμοδείκτης, τόσο πιο ελκυστική είναι η μετοχή μιας εταιρείας, καθώς αυτή δημιουργεί αρκετά μετρητά ώστε να ικανοποιήσει εύκολα το χρέος της, όπως κι άλλες υποχρεώσεις της, συμπεριλαμβανομένου και την πληρωμή μερισμάτων.

*Συντελεστής Μόχλευσης: Καθαρός Δανεισμός (συμπεριλαμβανομένου των μισθώσεων)/Συνολικά Απασχολούμενα Κεφάλαια (Καθαρός Δανεισμός + Ιδία Κεφάλαια)

Θεόδωρος Σεμερτζίδης, CEFA

Τα παραπάνω εκφράζουν προσωπικές απόψεις, και σε καμία περίπτωση δεν αποτελούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε κινητής αξίας.